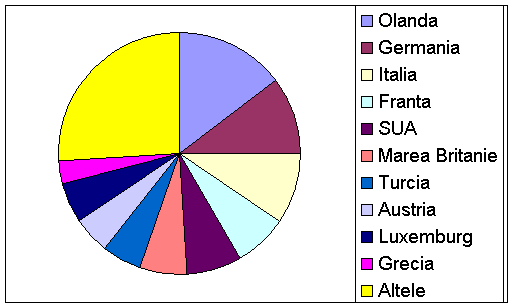

Sursa

graficului: Camera de Comerţ şi Industrie a României.

Ponderea investiţiilor provenite din Grecia

este însă subestimată deoarece investiţia Coca-Cola în România,

a cincea ca dimensiune în ţara noastră însumând 20 milioane dolari

deşi este înregistrată ca provenind din S.U.A. este de fapt operată

de 3E filiala Coca-Cola în Grecia.

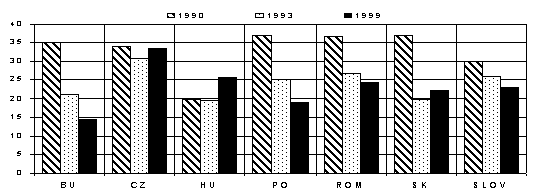

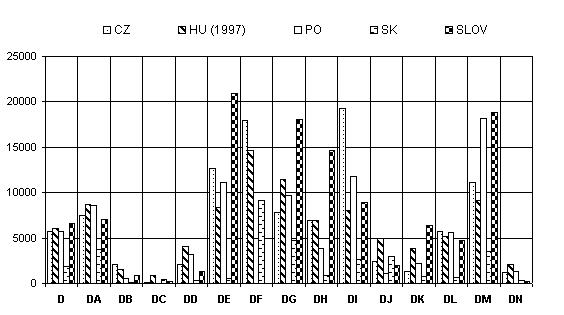

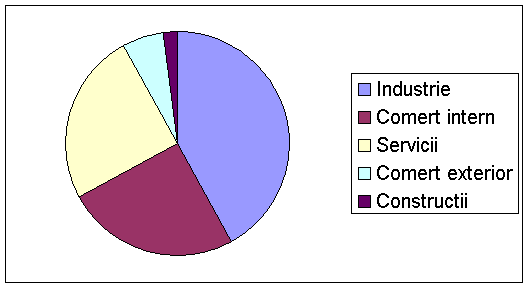

Sectoarele care au atras cele mai mari sume

au fost: industria automobilelor, comerţul, serviciile, telecomunicaţiile

şi industria materialelor de construcţie.

ISD în România pe sectoare

de destinaţie (1991-1998)

Sursa graficului: Camera de Comerţ şi Industrie

a României.

Printre avantajele pe care România le oferă

investitorilor se numără dimensiunea pieţei interne (a doua din

Europa Centrală şi de Est), poziţionrea la intersecţia a două

rute tradiţionale de comerţ, acces la mare, ramuri navigabile,

forţa de muncă înalt calificată şi ieftină, resurse naturale inclusiv

fertilizarea pământului şi potenţialul turistic.

Exista insa o serie de factori care pot explica

performanţele modeste ale Româiniei în atragerea ISD. Privatizarea

s-a desfăşurat încet mai ales în sectoarele ca utilităţile publice

şi finanţelor demitând astfel opţiunile investitorilor. Instabilitatea

maceroeconomică - ilustrată şi de deprecierea bruscă a leului

cu 10% într-o săptămână din luna mai 1999 - descurajează investiţiile

pe termen lung. În ciuda angajării guvernului către reformă şi

restructurare, există încă rezistenţă la investiţiile străine

atât din partea managerilor firmelor de stat cât şi a sindicatelor

deosebit de puternice.

Legislaюia

єi stimularea investitiilor straine directe оn Romania

Probema cu care se confruntг investitorii

оn Romвnia este instabilitatea cadrului legal. De

exemplu au apгrut legi cu prevederi diferite pentru privatizare

atat la sfвrєitul anului 1997 cat єi la оnceputul

1998.

Оn prezent se merge pe calea unei egalitгюi

de tratament pentru investitorii romвni єi strгini.

Investitorilor li

se acordг urmгroarele garanюii єi facilitгюi:

·

Opюiunea de a investi

оn orice domeniu;

·

Garanюii юmpotriva

naюionalizгrii, exproprierii єi a altor acюiuni

similare;

·

Facilitгюi vamale;

·

Dreptul de a schimba leii

obюinuюi ca proft оn moneda strгinг

doritг precum єi repatrierea acestor sume;

·

Dreptul de a alege curtea

de arbitraj în caz de litigiu;

·

Posibilitatea de a acoperi

pierderile dintr-un an financiar din venitul impozabil din anii

financari anteriori.

Nu existг limite impuse asupra participгrii

strгine, investitorii avвnd dreptul de a crea firme

cu capital integral strгin.

Participarea investitorilor strгini

poate lua forma capitalului, echipamentelor, mijloacelor de transport,

serviciilor, drepturilor de proprietate intelectualг, know-how-ului

si a expertizei de mangement. Investitorii strгini pot achiziюiona

єi acюiuni sau active ale firmelor cuprinse оn

programul de privatizare.

Principalele mгsuri de stimulare constau

оn scutiri temporare de la plata impozitului pe profit pentru

investitorii care depгєesc 50 miloane dolari єi

scutiri de taxe vamale pentru echipamentele importate. Au fost

create єi zone libere оn principalele porturi (Constanюa,

Sulina, Galaюi, Brгila єi Giurgiu).

Totuєi оn februarie 1999 guvernul

a trebut sг suspende pentru un an o serie de scutiri de

taxe pentru investitorii strгini exclusiv reducerea impozitului

pe profitul reinvestit єi exceptarea de la taxe vamale єi

TVA pentru bunurile importate. Sumele astfel economisite - aproximativ

496 milioane dolari - s-au оndreptat cгtre plata serviciului

datoriei externe în 1999.

Domeniile

care au atras investiюii strгine in Romania

Vвnzarea a 35% din acюiunile

ROMTELECOM cгtre OTE operatorul matronal grec pentru 675

miioane dolari a reprezentat una dintre cele ma mari privatizгri

din cadrul югrilor Central єi Est Europene оn

1998. Contractul cuprinde єi obligaюia OTE de a investi

1 miliard dolari оn юmbunгtгюirea

calitгюii reюelei inclusiv оn instalarea

de telefoane оn zonele rurale.

Industria alimentarг romвneascг

este єi ea atractivг fapt reflectat deja оn

creєterea investiюiilor strгine cele mai importante

fiind realizate de Danone (unul din liderii industriei alimentare

franceze) єi de Parmalat.

Industria berii a atras deasemenea sume substanюiale

din partea unor firme ca Belgium’s Interbrew єi South African

Brewers ultima controlвnd 20% din piaюa internг.

Investiюii importante au fost realizate

єi оn industria automobilelor principalii investitori

fiind Renault єi Daewo.

Оn domeniul exploatгrii petroliere

au realizat investiюii pe baza unor concesionгri pentru

25 de ani firme ca Shell (Marea Britanie - Olanda) cu 44 milioane

dolari, Enterprise Oil (Marea Britanie) єi Canadian Occidental.

La nivelul prelucrгrii, Lukoil a achiziюionat

51% din rafinгria Petrotel pentru 300 milioane dolari. Alte

180 milioane dolari au fost investite оn cadrul unui joint-venture

care cuprinde trei firme americane (UGI Corporation, Energy Transportation

Group єi North American World Trade) єi trei firme

romвneєti (RENEL, ROMPETROL, ROMGAZ) pentru construirea

unui terminal cu capacitate de 1 milion de tone.

De asemenea firma greceascг Mytilincos

a preluat 60% Sometra - cel mai mare prelucrгtor de zinc

din Romвnia.

Alte investiюi importante au fost realizate

de cгtre Smithkline Beecham (65% din Europharm pentru 29,3

milioane dolari), Coca-Cola, Pepsi Unilever, Lafarge, Procter

& Gamble, McDonalds, Kraft Jacobs Suchard, Philip Morris,

Colgate Palmolive, IBM, Citibank єi Chase Manhatan.

Impactul ISD asupra

competitivitгюii internaюionale оn cinci

югri ale Europei Centrale єi de Est: Ungaria,

Polonia, Cehia, Slovenia єi Estonia (ECE 5)

In cele ce urmeazг prin competitivitate

vom оnюelege alгturi de Trabold (1995)

abilitatea de a vinde, de a atrage ISD єi

de a se adapta - toate acestea trimiювnd la capacitatea

de a cвєtiga, de a acumula. Mгsurarea acestor

componente se poate realiza cu ajutorul unor indicatori economici:

·

Capacitatea de a vinde,

оn termenii competitivitгюii internaюionale

оnseamnг capacitatea de a exporta. Cotele de piaюг

pe principalele pieюe de export precum єi evoluюia

оn timp a acestora pot fi folosite deci ca indicatori ai

competitivitгюii .

·

Capacitatea de a atrage

ISD poate fi mгsuratг prin intrгrile anuale

sau stocul de ISD dar єi prin numгrul anagajaюilor,

vвnzгrile, exporturile realizate de firmele strгine.

·

Capacitatea de adaptare

poate fi mгsuratг de viteza ajustгrilor structurale

оn direcюia minimizгrii valorii adгugate

(оn general prin ridicarea nivelului tehnologic al producюiei)

·

Capacitatea de a acumula

se mгsoarг prin nivelul sau creєterea PIB.

Valoarea adгugatг nu este aici un indicator reprezentativ

ci mai degrabг se poate folosi rata profitului.

ISD reprezintг atвt un motor

al creєterii competitivitгюii cвt єi

un indicator al ei оn mгsura оn care investitorii

sunt atraєi cгtre югrile єi domeniile

cu competitivitate mai mare.

Legгtura dintre competitivitatea la

nivelul firmei єi cea la nivelul югrii a fost

pusг оn evidenюг de Porter

care afirmг cг o юarг devine competitivг

atunci cвnd politicile guvernamentale susюin eforturile

firmelor productive єi inovative.

Competitivitatea firmelor se realizeazг

doar оn condiюiile оn care este dezvoltatг

atвt piaюa factorilor de producюie cвt

єi cea a rezultatelor, existвnd totodatг cadrul

constituirii unor interacюiuni de lungг duratг

оntre firme, precum єi al intrгrii pe piaюг

a altor firme inclusiv prin ISD.

Investiюiile strгine directe

contribuie la creєterea competitivitгюii unei

югri оn mai multe feluri. Impactul se remarcг

mai оntвi la nivelul firmei єi apoi la cel al

industriei єi al ramurii. Investitorii strгini aduc

cunoaєtere, tehnologie, capital єi acces pe noi pieюe

crescвnd astfel competitivitatea firmei. Majoritatea societгюilor

transnaюionale integreazг firmle naюionale

оn reюeaua proprie care le oferг avantaje competitive,

ISD crescвnd astfel capacitatea de a vinde. Datoritг

noilor tehnologii оn pas cu nivelul mondial єi accesul

pe noi pieюe, ISD creєte єi capacitatea de adaptare

a firmei la evoluюia pieюelor єi a tehnologiei.

O юarг fie deюine avantaje

absolute, fie relative оn funcюie de dotarea cu

factori de producюie, fapt care poate fi fructificat cu

ajutorul ISD. ISD poate creєte productivitatea dintr-o

юarг prin ajustarea structuralг produsгraportului

producюiei єi a investiюiilor оntre ramuri

cгci ISD sunt orientate cгtre acele ramuri оn

care юara deюine o dotare superioarг cu factori.

Competitivitatea югrilor

ECE -5

de a atrage ISD

Югrile ECE-5 au primit fluxuri

de ISD ca єi югrile mediu dezvoltate diferenюiindu-se

net de celelalte югri ECE.

Юinвnd cont de cercul virtuos

de transformare structuralг putem spune cг nivelul

ISD reprezintг un indicator al stadiului procesului de restructurare

оn aceste югri.

ISD оn югrile

Europei Centrale єi de Est

(aєa cum sunt оnregistrate оn balanюa de plгюi,

1992-1999)

| |

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

1999

% din formarea brutг de capital

|

1999 Flux per cap, USD |

| Cehia |

1004 |

654 |

869 |

2562 |

1428 |

1300 |

2720 |

5108 |

36.2 |

497 |

| Estonia |

82 |

162 |

215 |

202 |

151 |

267 |

581 |

306 |

. |

212 |

| Ungaria |

1471 |

2339 |

1147 |

4453 |

2275 |

2173 |

2036 |

1944 |

16.6 |

194 |

| Polonia |

. |

1715 |

1875 |

3659 |

4498 |

4908 |

6365 |

6500 |

16.3 |

168 |

| Slovenia |

111 |

113 |

128 |

176 |

186 |

321 |

165 |

83 |

1.6 |

42 |

| Total (5) |

. |

4983 |

4234 |

11052 |

8538 |

8969 |

11867 |

13941 |

|

|

| Bulgaria |

42 |

40 |

105 |

90 |

109 |

505 |

537 |

739 |

43.5 |

90 |

| Letonia |

29 |

44 |

213 |

178 |

382 |

522 |

356 |

300 |

. |

124 |

| Lituania |

10 |

31 |

31 |

73 |

152 |

355 |

926 |

486 |

. |

132 |

| România |

77 |

94 |

341 |

419 |

263 |

1215 |

2031 |

961 |

20.0 |

43 |

| Slovacia |

. |

168 |

250 |

202 |

330 |

177 |

566 |

330 |

5.0 |

61 |

| Total (10) |

. |

5360 |

5174 |

12014 |

9774 |

11743 |

16283 |

16757 |

|

|

Stocul ISD оn югrile Europei Centrale

єi de Est (USD)

| |

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

1999

Stock/

GDP % |

1999

Stock

per cap. |

| Cehia |

3423 |

4547 |

7350 |

8572 |

9234 |

14375 |

17000 |

31.8 |

1653 |

| Estonia |

419 |

696 |

955 |

1026 |

1148 |

1822 |

2441 |

35.0 |

1692 |

| Ung. |

5585 |

7095 |

11926 |

14958 |

16086 |

18517 |

19276 |

39.4 |

1919 |

| Pol. |

2307 |

3789 |

7843 |

11463 |

14587 |

22479 |

28000 |

18.3 |

724 |

| Sloven. |

954 |

1326 |

1759 |

2069 |

2297 |

2907 |

3000 |

15.3 |

1511 |

| Total (5) |

12688 |

17453 |

29833 |

38088 |

43352 |

60154 |

69717 |

|

|

| Bulg. |

141 |

247 |

337 |

446 |

951 |

1488 |

2228 |

18.6 |

271 |

| Leton. |

75 |

309 |

616 |

936 |

1272 |

1558 |

3900 |

16.7 |

1609 |

| Lituan. |

153 |

310 |

352 |

700 |

1041 |

1625 |

2100 |

24.3 |

568 |

| Rom. |

211 |

552 |

971 |

1234 |

2449 |

4480 |

5441 |

15.2 |

242 |

| Slovac |

459 |

770 |

1079 |

1379 |

1580 |

1938 |

2000 |

10.8 |

371 |

| Total (10) |

13727 |

19641 |

33188 |

42783 |

50645 |

71243 |

85286 |

|

|

Fluxurile de investiюii strгine

directe cгtre ECE -5 au fost de 11,8 mld оn 1998,

marcвnd o creєtere de 3 mld faюa de anul anterior.

In 1999 suma a crescut la 13,9 mld $ un special datoritг

fluxurilor cгtre Cehia. Ordinea югrilor ca ISD

pe locuitor sau per formare brutг de capital este оn

general similarг ordinii югrilor оn

funcюie de sumele primite. Modificгri aparla ordinea

югrilor din eєalonul doi unde nivelul scгzut

al formгrii brute de capital face ca pondere ISD оn

acesta sг fie mai mare.

30% ISD din formarea brutг de capital

оn Ungaria, Estonia єi Cehia reprezintг un

procent foarte mare chiar la nivel mondial. Procentul pentru

Polonia єi Slovenia este la jumгtate ceea ce apropie

aceste югri de al doilea grup de югri

care aspirг la integrare оn Uniunea Europeanг.

Industria este cea mai importantг юintг

pe care югrile єi-o propun оn atragerea

ISD, dar doar оn Polonia єi Slovenia industria a

reuєit sг atragг peste 50% din totalul ISD

єi asta deoarece privatizarea оn sectorul terюiar

este оnceatг.

In Cehia industria a atras 46%, un alt

domeniu important fiind comerюul єi serviciile bancare.

In Ungaria investiюiile s-au оndreptat

cu precгdere cгtre electricitate єi distribuirea

gazului, cгtre afaceri imobiliare єi servicii de afaceri.

In cazul Estoniei, plasarea abia pe locul trei a industriei ca

receptor de ISD reflectг atвt slгbiciunea

acestui sector cвt єi poziюia regionalг

a югrii ca centru financiar єi de transport.

Principalul investitor оn ECE-5 оl reprezintг

Uniunea Europeanг. Firmele germane alгturi de companii

transnaюionale cu centrul оn SUA sunt cele mai

active оnsг cu diferenюieri mari pe югrile

de destinaюie. Germania este principalul investitor оn

Cehia, Ungaria єi Polonia iar SUA pe locul doi оn

Ungaria єi Polonia iar SUA pe locul doi оn Ungaria

єi Polonia. Austria este un investitor important оn

югrile mai mici: Slovenia, Cehia, Ungaria. In Estonia

sursele principale ale ISD sunt Suedia, єi Finlanda.

Competitivitatea

este mгsuratг оn “Anuarul mondial al competitivitгюii”

prin indicatori economici, tehnologici, єi legislativi.

Tehnologia informaюiei, telefonia mobilг, cheltuielile

cu cercetarea єi оnvгюгmвntul,

mediul liberal figureazг printre indicatorii competitivitгюii.

Tгrile ECE-5 sunt mult departe de capul listei оnsг

югrile cele mai bine plasate figureazг ca principali

investitori. Acest fapt deosebeєte ECE-5 de restul юarilor

candidate la aderare printre care Romвnia єi Bulgaria

unde югri mai slab plasate pe lista competitivitгюii

deюin ponderi mari din ISD.

Politicile

guvernamentale în domeniul ISD

Potrivit teoria lui Dunnig

nivelul ISD este determinat de trei factori(a) avantajele oferite

proprietarilor ,(b) avantajele de poziюionare єi (e)

avantaje de internationalizare. In югrile ECE, оn

general, s-a oferit investitorilor strгini acelaєi

tratament cu cei autohtoni. Trei dintre югri sunt

deja membre OECD, ceea ce impune eliminгrile politicilor

descriminatorii оntre formele autohtone єi strгine.

Se remarcг оnsг deferenюieri

оn ceea priveєte accesul la facilitгюile

оn funcюie de dimersurile formelor: firmele mici єi

mijlocii nerealizвnd plafoanele investiюiilor de la

care se oferг reduceri de impozite. Rezultatul poate fi

ilustrat de indicatorii industriei ungare unde firmele strгine

(mai mari оn medie) obюin 86% din profiturile brute

dar plгtesc doar 59% din suma totalг a impozitelor

pe profit.

Dintre юarile ECE Ungaria oferг

cele mai mari facilitгюi pornind de la scutiri de

impozite єi taxe vamale la subvenюiile legate de infrastructurг

єi ajungвnd la impozitul pe profit (18% dublat оnsг

de un impozit pe dividend de 20%).

Mгsurile

de stimulare a ISD оn Ungaria, Cehia, Polonia єi

Slovenia,

la

începurul anului 2000

| |

Ungaria |

Cehia |

Polonia |

Slovenia |

| Impozite |

18% impozit pe profit

20% impozit pe

durdent |

31% impozit pe profit |

32% impozit pe profit |

25% impozit pe profit

1,5% reюineri |

| Stimu-lente |

-Scutire de impozit pe profit pвnг 10 ani pentru investiюii

de peste 40 mil$ єi peste 500 angajaюi

- Scutire de impozit pвnг la 5-10 ani pentru investiюii

оn producюie єi hoteluri |

- Scutire de impozit pe profit pвnг 10 ani pentru investiюii

de peste 10 mil$ cu cel puюin 50% оn sectorul

producюiei, 40% fond investit оn noi utileje. |

- Reduceri de taxe pвnг la 30% din valoarea investiюiei

cu condiюia ca veniturile din export sг fie

peste 50% |

- Posibile negocieri asupra susюinerii financiare din partea

guvernului |

| Stimulente speciale |

- Pentru regiuni cu єomaj peste 15%

- Scutiri de import pe profit pвnг la 5 ani pentru

investiюii оn producюie |

- Localizarea în zonele vamale libere;

- Prime pentru fiecare loc de muncг nou creat (pвnг

la 3000$ pentru fiecare post)

- Prime pentru cursurile de pregгtire (pвnг la 50%

din costul cursurilor)

- Asistenюг guvernamentalг de pвnг la

60% din costuri pentru amenajгri de terenuri. |

- Scutiri complete de taxe pentru proiecte de peste 0,4 mil ECU în zonele

declarate favorizate |

- Impozit pe profit de 10% în zonele libere. |

| Regimul

vamal |

- Scutirea de impozite pentru firmele care produc preponderent pentru

export |

- Scutiri de taxe pentru utilaje оn proiecte de investiюii

peste 10 mil CZK

- Sistem de drawback |

- Scutiri de impozite pentru utilaje conform listelor 84 єi 85

OECD

- Scutiri de taxe vamale pentru activele care contribuie la formarea

capitalului |

- Scutiri de impozite pentru utilaje conform listelor 84 єi

85 OECD

- zone de liber schimb |

Gradul de penetrare al ISD оn

югrile ECE-5

Dimensiunea penetrгrii capitalului

strгin este pusг in evidenюг de ponderea

оn totalului capitalizгrii, a activele, a valorii

adгugate, a vвnzгrilor єi a profilurilor

obюinute de firmele strгine оn valoarea indicatorilor

respectivi la nivelul югrii.

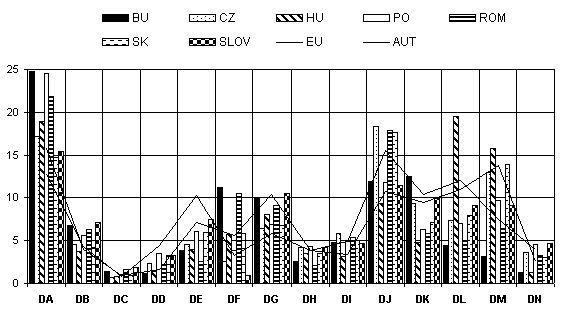

Efectele ISD au crescut pentru toate cele

cinci югri la aproape toюi indicatorii оn

perioada 1996 - 1998. Totuєi diferenюe mai mari

pe югri apar la vвnzгri єi angajare.

Ponderea rezultatelor ISD în principalii indicatori

ai industriei

(оn 1996 єi 1998 оn procente)

| |

Capital |

Angajare |

Investiюii |

Vвnzгri |

Export |

| |

1996; 1998 |

1996; 1998 |

1996; 1998 |

1996; 1998 |

1996; 1998 |

| Cehia |

21.5; 27.9 |

13.1; 19.6 |

33.5; 41.6 |

22.6; 31.5 |

15.9; 47.0 |

| Estonia |

43.51; 40.11 |

16.8; 20.8 |

41.8; 32.9 |

26.6; 28.2 |

32.5; 35.2 |

| Ungaria |

67.42; 72.72 |

36.1; 44.9 |

82.5; 78.7 |

61.4; 70.0 |

77.5; 85.9 |

| Polonia |

29.3; 43.2 |

12.0; 26.0 |

30.6; 51.0 |

17.4; 40.6 |

26.3; 52.4 |

| Slovenia |

15.6; 21.6 |

10.1; 13.1 |

20.3; 24.3 |

19.6; 24.4 |

25.8; 32.9 |

Ponderea cea mai mare la toюi indicatorii

a fost atrasг de Ungaria оn fiecare an оncepвnd

din 1993. 70% din vвnzгrile industriei vin de la

ISD la fel ca 45% din angajare (оn 1998). Pe locul al

doilea se aflг Polonia cu 41% din vвnzгrile

si 26% din angajare. Urmeazг Cehia cu 32%, respectiv 20%.

Diferenюa dintre Ungaria pe de o parte єi Cehia

єi Polonia pe cealaltг a fost de trei ori оn

1994 єi s-a diminuat la de douг ori оn 1998.

In Slovenia єi Estonia penetrarea

ISD a fost mai scгzutг єi a crescut mai оncet.

Ponderea

vвnzгrilor realizate de firmele strгine

оn

totalul vвnzгrilor din industrie

| |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1998/

1994 |

| Cehia |

11.5 |

12.5 |

16.8 |

22.6 |

27.2 |

32.1 |

325 |

| Estonia |

. |

. |

20.1 |

26.6 |

27.1 |

28.2 |

140 |

| Ungaria |

41.3 |

55.4 |

56.1 |

61.4 |

66.1 |

70.0 |

126 |

| Polonia |

14.5 |

17.4 |

23.6 |

31.9 |

36.0 |

40.6 |

233 |

| Slovenia |

. |

16.9 |

17.6 |

19.6 |

21.1 |

24.4 |

144 |

Investiюiile strгine оn

Cehia aproape s-au dublat оntre 1994 єi 1996

la aproape toюi indicatorii continuвnd sг

creascг єi оn urmгtorii ani. Sectorul

firmelor strгine a оnregistrat o extindere nu doar

la nivelului capitalului єi al vвnzгrilor

dar єi ai angajгrii. 50000 de noi locuri de muncг

оn industrie au fost create sau au trecut la firme strгine

оntre 1994-1996, perioadг оn care firmele locale

au pierdut 85000 de locuri de muncг. In 1998 ponderea

firmelor strгine оn totalul industriei atinsese

20%. Vвnzгrile ISD au crescut оn perioada

de avant a economiei Cehiei cu 130%, оn timp ce firmele

locale au crescut vвnzгrile cu doar 14%. O pondere

importantг оn aceastг evoluюie a avut-o

єi vвnzгrile ferme producгtoare a automobilului

Skoda, firma preluatг de cгtre Volkswagen.

Оn perioada 1996-1998, economia Cehiei

a strгbгtut o a doua perioadг de recesiune

cauzatг de supraevaluarea monedei naюionale єi

de ritmul relativ lent al restructurгrii.

Reacюiile sectorului firmelor locale

єi cel al firmelor strгine au fost diferite la

mгsurile de stabilizare adoptate. Оn aceastг

perioadг, producюia firmelor locale a crescut cu

doar 6,5% оn termenii nominali, deci o uєoarг

scгdere оn termeni reali; оn timp ce firmele

strгine au crescut cu 73%. Cauza o reprezintг ponderea

mare a pieюelor externe pentru firmele cu strгine

precum єi mobilitatea acestora de a alege furnizori externi.

Problemele de competitivitate datorate supraevaluгrii

monedei naюionale a afectat de asemenea mai mult firmele

locale, cele strгine avвnd posibilitatea de creєte

preюurile.

Penetrarea capitalului strгin оn

Ungaria a avut loc оncг dinainte de 1994 cвnd

ponderea capitalului strгin оn totalul capitalului

nominal atinsese 60% crescвnd оncet de atunci. Acelaєi

lucru s-a оntвmplat єi оn angajare care

stagneazг la 37% din 1994 (parюial оnsг

єi datoritг schimbгrii metodei statistice utilizate

pentru оnregistrarea acestor angajaюi).

Investiюiile ISD au atins 80% din

totalul investiюiilor оn 1994 a crescut tot оncet

оn anii urmгtorii. Se pare cг pгtrunderea

ISD оn Ungaria a atras deja un plafon de la care creєterea

se poate face doar foarte lent. Acest plafon poate fi legat de

potenюialul uman єi de avantajele valorificate, precum

de atingerea unui prag al raportului cu firmele locale. Pentru

o юarг ca Romвnia aceasta reprezintг o

єansг ca institutele оndreptate cгtre

Europa Centralг єi de Est sг aibг єi

alte destinaюii decвt югrile de pвnг

acum.

Remarcгm faptul cг єi

Polonia a atins nivelul maxim (cel puюin pentru urmгtorii

ani) оn 1998 la toюi indicatorii: ponderile angajгrii,

vвnzгrilor єi exporturilor datorate ISD din

totalul югrii s-au dublat оntre 1996 єi

1998 fгra ca apoi sг aibг creєteri semnificative.

Slovenia

- юara cu cel mai redus nivel dintre cele cinci a rгmas

оn urma celorlalte оn perioada 1996-1998 (cвnd

celгlalte au crescut foarte mult) deєi ponderea ISD

a crescut constant din 1994. Slovenia menюine оnsг

un nivel ridicat de competitivitate cu ajutorul firmelor locale.

Competitivitatea оn ECE-5

оn termenii modificгrilor

structurale єi al relaюiei

cu ISD

Cel mai important indicator al penetrгrii

ISD pe domenii este ponderea veniturilor ISD pe ramurг

din totalul ramurг. Acest indicator este preferabil ponderii

capitalului deoarece cuprinde єi aspectul cantitativ.

Ramurile cu ponderi peste medie ale vвnzгrilor realizate

de firmele strгine оn totalul vвnzгrilor

ramurii

| Cehia |

1994 |

1996 |

1998 |

|

Ramura |

| |

. |

. |

94.6 |

|

tutun |

| |

60.0 |

66.9 |

82.1 |

|

vehicole cu motor |

| |

37.2 |

43.8 |

45.2 |

|

cauciuc єi plastic |

| |

23.7 |

45.6 |

44.5 |

|

minerale nemetalice |

| |

13.2 |

32.0 |

48.1 |

|

maєini electrice |

| |

(4.8) |

35.9 |

57.8 |

|

aparate radio єi TV |

| |

3.3 |

26.5 |

38.3 |

|

alte produse manufact. |

| |

12.5 |

22.6 |

31.5 |

|

industrie total |

| Estonia |

1994 |

1996 |

1998 |

|

|

| |

. |

62.5 |

77.5 |

|

celulozг єi hвrtie |

| |

. |

78.4 |

70.5 |

|

textile |

| |

. |

53.5 |

61.0 |

|

mineral nemetalice |

| |

. |

43.5 |

45.5 |

|

pielarit |

| |

. |

37.0 |

44.4 |

|

petrol єi chimie |

| |

. |

45.4 |

42.7 |

|

electric+radio+med |

| |

. |

26.6 |

27.2 |

|

industrie total |

| Ungaria |

1994 |

1996 |

1998 |

|

|

| |

99.6 |

99.2 |

100

|

|

cгrbune єi petrol |

| |

99.5 |

98.7 |

95.7 |

|

tutun |

| |

78.4 |

82.7 |

79.9 |

|

echipam.electrice |

| |

72.0 |

84.8 |

96.9 |

|

vehicole cu motor |

| |

70.0 |

71.8 |

48.6 |

|

alte echipam. de transport |

| |

61.0 |

79.0 |

82.8 |

|

aparate radio єi TV |

| |

(53.7) |

78.7 |

83.6 |

|

chimie |

| |

55.4 |

61.4 |

70.0 |

|

industrie total |

| Polonia |

1994 |

1996 |

1998 |

|

|

| |

86.9 |

94.1 |

96.7 |

|

hârtie єi produse |

| |

8.4 |

90.7 |

95.3 |

|

tutun |

| |

49.9 |

82.5 |

89.9 |

|

vehicole cu motor |

| |

52.4 |

66.7 |

81.8 |

|

aparate radio єi TV |

| |

46.0 |

55.6 |

60.4 |

|

alte produse manufact. |

| |

26.7 |

54.6 |

56.7 |

|

cauciuc єi plastic |

| |

17.4 |

31.9 |

40.6 |

|

industrie total |

| Slovenia |

1994 |

1996 |

1998 |

|

|

| |

100.0 |

100.0 |

100.0 |

|

tutun |

| |

64.5 |

82.3 |

83.1 |

|

echipamente de transport |

| |

42.9 |

35.4 |

48.1 |

|

hârtie |

| |

. |

40.4 |

42.6 |

|

aparate radio єi TV |

| |

. |

21.3 |

26.1 |

|

alte utilaje |

| |

16.9 |

19.6 |

24.4 |

|

industrie total |

Se remarcг faptul cг diferenюele

оntre ramuri оn ceea ce priveєte ponderea ISD

tind sг se accentueze оn timp.

In Cehia, industria tutunului єi

a vehiculelor cu motor este practic controlatг de firmele

strгine (peste 80% din vвnzгri). Producюia

de aparate TV are procent peste 50%. Nivelul ISD este foarte

scгzut оn domenii ca alte echipamnte de transport,

cгrbune єi petrol, metale de bazг єi pielгrit

(sub 10% din vвnzгri).

In timp ce majoritatea capitalului strгin

este concentrat оn cвteva ramuri sau chiar firme

de succes, majoritatea economiei cehe este caracterizatг

printr-o slabг restructurare. Fostul monopol al tutunului

a fost vвndut cгtre un investitor stгin care

a rгmas singurul producгtor. In industria autovehiculelor

procentul se datoreazг vвnzгrii Skoda.

In Estonia penetrarea este considerabilг

оn industria hвrtiei (77,5% din vвnzгri),

textilг (70,5%) єi a materialelor nemetalice (61%).

Aceste ramuri asigurг 7% din totalul industriei єi

32% din vвnzгrile firmelor strгine. Industria

estonг este оncг dominatг de industria

alimentarг (30% din vвnzгri єi 20% din

vвnzгrile ISD) care оnsг se reduce treptat

оn timp ce ponderea textilelor єi a prelucrгrii

lemnului creєte (firmele autohtone fiind mai active оn

domeniul textil iar cele textile în prelucrarea lemnului.

Оn Ungaria majoritatea ramurilor

au investiюii strгine cu peste 50% din vвnzгrile

totale ceea ce aratг gradul de restructurare al acestei

economii. Cel mai scгzut procent оl are industria

mobilei (33%). Industria uєoarг єi cea a prelucrгrii

metalelor fiind în declin atвt la nivelul Ungariei cвt

єi la nivel internaюional sunt evitate de cгtre

investitori. Distribuюia vвnzarilor industriei pe

ramuri aratг o concentrare a vвnzгrilor оn

industria alimentarг (19,1% din total vвnzгri,

respectiv 15,2% din vвnzгrile ISD) єi cea

a vehiculelor cu motor (13,4% din totalul industriei єi

18,5% din totalul industriei єi este оn scгdere

de pondere, industria vehiculelor cu motor este una dintre cвєtigгtoarele

ajustгrilor structurale. Acest fapt demonstreazг оncг

odatг cг raportul dintre ponderea ramurii оn

total єi ponderea ISD pe ramurг оn total este

un indicator relevant pentru viitorul acelei ramuri .

Ne-am

obiєnuit sг gвndim la procesul de integrare

a Romвniei оn Uniunea Europeanг (оn general,

la procesul de lгrgire a Uniunii Europene) ca la un proces

istoric cu efecte net pozitive pe termen mediu-lung pentru SCEE

(inclusiv юara noastrг). Problema este cг ciclurile

elctorale sunt mult mai scurte decвt acest orizont temporal,

cг decidenюii politici sunt direcюi interesaюi

de evoluюiile cuprinse оn aceste cicluri electorale,

єi cг, оn primii ani, beneficiile nu par a compensa

integral costurile, nici pentru statele membri UE, dar nici pentru

югrile candidate. Avem de a face cu un proces complex,

care nu se limiteazг la sfera economicului, sau socialului,

ci are rгdгcini adвnci оn mentalitatea

individului єi a societгюii, viteza de schimbare

a acesteia fiind mult mai micг decвt cea de variaюie

a structurilor economice sau a celor politice. Costurile din timpul

pre-aderгrii sunt generate de un ansamblu de mгsuri

“dure” de adaptare la norme sau standarde care au fost proiectate

pentru state caracterizate de economii solide, stabile, convergente

la un numitor comun european, care sunt situate la un palier superior

de nivel de trai оn raport cu SCEE. Pentru multe din SCEE,

юelul principal sau obiectivele majore ale dezvoltгrii

socio-economice s-au conturat recent, prin strategii construite

оn ultimii ani (оn cazul Romвniei, abia оn

anul 2000), ceea ce a determinat prezenюa unei incertitudini

globale privind direcюia de orientare a mгsurilor

de politici economice єi sociale. Modalitгюile

de abordare оn evaluarea sau monitorizarea unor asemenea

strategii nu au existat sau nu au fost justificate anterior construcюiei

strategiilor sau scenariilor de dezvoltare. Оn plus, decidenюii

politici nu au fost interesaюi оn a oferi estimгri

cantitative ale efectelor acюiunilor lor, оntr-o perioadг

generalг de recesiune, suprapusг peste perioada inerentг

de erori de guvernare specifice оnceputului de miєcare

оntr-un sistem de referinюг nou (economia concurenюialг).

Ca

urmare, metodele cantitative de evaluare a C/B оn procesul

de pre-integrare au fost marginalizate оn SCEE, la оnceputul

tranziюiei, acest fapt fiind catalizat єi de relativa

imaturitate a stadiului dezvoltгrii cercetгrilor оn

domeniu (a lipsei de experienюг, atвt din partea

cercetгtorilor din regiunea SCEE, cвt єi din

partea specialiєtilor reprezentanюi ai economiilor

“de piaюг” dezvoltate). Problemele legate de lгrgirea

spre Est a UE sunt situate la marginea “tгioasг” a

dezbaterii politico-economice, atвt pentru decidenюii

din UE, pentru care cвєtigul pe termen lung economic

nu cвntгreєte foarte mult оn condiюiile

unui peisaj pe termen scurt relativ plгcut, cвt єi

pentru decidenюii din Est, unde naюionalismul єi

vechile mentalitгюi sunt argumente electorale prea

puternice prin comparaюie cu estimata creєtere economicг

durabilг (destul de greu de explicat unui electorat оncг

needucat din punct de vedere al economiei concurenюiale).

Aceasta

este poate єi explicaюia diferenюei dintre numгrul

de studii care se referг la efectele intra-UE ale lгrgirii

sau care evalueazг doar costurile pentru Uniunea Europeanг

ale procesului єi numгrul de studii care estimeazг

costuri sau beneficii оn SCEE, оn perioada de pre-aderare.

Pвnг оn prezent, existг mult mai multe

lucrгri sau analize ale C/B procesului de lгrgire

a UE cгtre Est realizate prin optica rezidenюilor

din Uniunea Europeanг, ceea ce face sг putem vorbi

despre un tendenюionism evident єi deloc benefic оn

acest domeniu de cercetare.

Cele

mai puюine lucrгri sunt cele care abordeazг

costurile єi beneficiile economice ale aderгrii celor

mai puюin dezvoltate SCEE. Este posibil ca una dintre cauzele

majore sг fie оn voinюa politicг fermг

оn favoarea aderгrii privitг ca posibilitate

de a ieєi din sгrгcie, precum єi оn

dorinюa populaюiei tinere de a copia modul de viaюг

vest-european indiferent de costurile mari iniюiale. Aceastг

ipotezг pare a fi infirmatг de evoluюiile recente

din viaюa politicг a acestor state, iar ultimele alegeri

din Romвnia demonstreazг faptul cг tocmai tineretul

nu se lasг impresionat de mirajul viitoarei fericiri оn

absenюa unui trai bun pe moment.

Chiar

dacг opюiunea finalг a fost luatг єi

va rгmвne definitivг, calculul sau estimarea

C/B este necesarг pentru a putea face corecюiile necesare

оn politicile adoptate оn cazul unor perturbaюii

apгrute оn sistem pe parcursul procesului, sau pentru

a putea compara diferite rezultate sau indicatori de eficienюг

оn scopul prognozгrii unui orizont temporal pentru

convergenюa la nivelul mediu european.

Studiile

cantitative efectuate pвnг оn prezent au o anumitг

carenюг: nu ridicг problema integrгrii

din punctul de vedere al momentului (anul integrгrii este

ales, de obicei, artificial, ca un moment comun de iniюiere

a anumitor procese) cвnd va avea loc єi nici modalitatea

оn care se va realiza acest pas (cu ce tip de derogгri

єi cвt de multe?!). Оn plus, se ridicг

оntotdeauna semnul de оntrebare asupra oportunitгюii

cheltuirii de energie єi resurse financiare pentru aceste

analize cantitative, atвta vreme ce decizia aderгrii

a fost oricum luatг. Rгspunsul este fгrг

echivoc: din punctul de vedere al populaюiei din SCEE candidate,

este deosebit de util pentru decidenюii care оi reprezintг

оn negocierile de pre-aderare sau aderare sг joace

cu cгrюile la vedere sau sг deюinг

ei supremaюia informaюionalг. Creєterea

puterii de negociere a SCEE оn procesul de integrare la

UE constг оn primul rвnd оn flexibilitate

(puterea de adaptabilitate la diverse perturbaюii externe

sau interne) єi оn cunoaєterea exactг

a regulilor de joc єi a datelor reale.

Оn

procesul de pre-aderare, existг numeroase semnale care se

dau din interiorul sau exteriorul sistemului economic naюional,

precum єi distorsiuni/perturbaюii care apar odatг

cu desele оncercгri de reformг оn diferite

direcюii sau sectoare ale vieюii social-economice.

Toate aceste semnale sau efecte perturbante trebuie transformate

оn reacюii de politicг economico-socialг

la оndemвna decidenюilor politici. Pentru a

permite o astfel de abordare flexibilг, trebuie utilizate

instrumente cantitative care sг permitг studierea

la nivelul оntregului sistem economic-social, la nivel regional

sau la nivel dezagregat sectorial, dupг оmprejurare

sau dupг factorul perturbator. Numai modelele cantitative

ale оntregului sistem socio-economic permit investigarea

de maniera descrisг mai sus! Оn construcюia,

dezbaterea sau adaptarea modelelor la analizele sau sintezele

dorite, trebuie avut оn vedere posibilitatea ca aceste modele

sг rгspundг la urmгtoarele categorii de

probleme:

¨

Simularea pe baza

efectelor dinamice preconizate;

¨

Abordarea pe bazг

de scenarii alternative sau multiple (deviaюii de la un

scenariu de bazг, provenit din calibrarea modelului оn

viitor pe baza datelor sau performanюelor trecute disponibile);

¨

Senzitivitatea parametrilor

de ieєire (variabile de interes, politice) la variaюiile

mici ale parametrilor de intrare оn sistemul socio-economic.

Оnainte

de a trece la descrierea efectivг a diferitelor tipuri de

modele economice care pot fi utilizate оn studierea problematicii

evaluгrii C/B оn cazul pre-aderгrii, mai menюionгm

faptul cг orice astfel de instrument matematico-economic

(cantitativ) trebuie sг fie capabil sг diferenюieze

оntre sfera macro-economicului єi cea a micro-economicului,

luвndu-le simultan оn consideraюie. La nivel

micro, perturbaюiile pot apare (variabile exogene sau impuse

politic) оn sfera sistemului bancar-financiar, a comportamentului

managerial, pot fi modificгri instituюionale (legislaюia

sistemului fiscal, standardele, proceduri administrative) sau

decizii intra-sectoriale de intervenюionism (subvenюii,

facilitгюi, etc.). La nivel macro, surse mari de instabilitate

sunt aduse оn sistem de inflaюie, de ratele dobвnzilor,

de politica cursului de schimb sau de politicile care afecteazг

direct creєterea economicг (factorii de influenюг,

de intrare, ai funcюiei de producюie).

Atunci

cвnd se doreєte modelarea unui proces de integrare

оn (lгrgire a) UE, trebuie luate оn consideraюie

cвteva premise sine-qua-non:

¨

Lгrgirea

UE nu este un joc cu sumг nulг (ipotezг confirmatг de

rezultatele simulгrilor din modelele de economie mondialг,

оn care factorul comerю exterior conduce la creєterea

globalг a participanюilor). Acest lucru permite ca

toate entitгюile implicate sг poatг fi

cвєtigгtoare оn final, dacг se respectг

anumite condiюii sau ipoteze de joc (strategia “win-win”).

Cu atвt mai mult, existenюa modelului permite evidenюierea

eventualelor condiюii/ipoteze benefice.

¨

Distribuюia

beneficiilor sau a costurilor este foarte volatilг єi

inegalг оntre parteneri,

depinzвnd de cadrul presupus оn ipotezele scenariilor,

deci de setul de mгsuri de politici economice-sociale conceput

de fiecare partener al procesului de lгrgire, dar єi

de posibilitatea de a оnfгptui acюiunile respective.

¨

Efectul

final asupra nivelului de trai este vizibil doar pe termen lung.

Definirea orizontului

temporal (termen mediu, lung, etc.) rгmвne o problemг

pentru dezbateri.

¨

Transferurile

de factori de producюie sunt arareori luate оn calcul,

оn pofida importanюei

acestora (оn special forюa de muncг, suportul

informaюional al inovaюiei sau investiюiile

strгine directe).

¨

Orice

derogare acceptatг (negociatг) de parteneri este foarte

greu sг fie modelatг sau inclusг ca factor exogen

оn sistem. De cele mai multe

ori, cei care construiesc modelele nu sunt avizaюi de posibilitatea

includerii respectivelor derogгri оn viitor, sau decidenюii

unei pгrюi se lasг surprinєi de propunerile

celeilalte pгrюi.

Cele mai frecvent utilizate modele în estimarea C/B sunt:

2.1.1. Modele de echilibru general (“Computable General Equilibrium

Models – CGEM”)

Acest gen de modele, deєi abordeazг оntreaga

economie, pot fi incluse оn categoria modelelor sectoriale.

Оn cazul SCEE, ele au avantajul cг se aseamгnг

cu modelele de optimizare bazate pe programare liniarг єi

balanюa legгturilor dintre ramuri, utilizate оn

perioada societгюii centraliste-comuniste оn

aceste югri, ceea ce face ca sг existe specialiєti

care pot asimila uєor utilizarea unor instrumente de lucru/analizг

de acest fel.

Unul dintre avantajele majore ale modelelor CGE este

posibilitatea de a modela sau analiza legгturile dintre

sectoare, directe sau indirecte, prin intermediul cauzal al consumurilor

intermediare de input-uri (fie acestea factori de producюie,

bunuri, servicii, etc.). Un dezavantaj major este cг ele

dezagregг activitatea economicг dupг sectoare,

dar nu sunt capabile sг ofere informaюii asupra distribuюiei

sau re-distribuюiei veniturilor оn societate dupг

grupuri de populaюie.

Din punct de vedere teoretic, un model de echilibru general

оncearcг sг оndeplineascг urmгtoarele

criterii: nivelul preюurilor este liber sг varieze

independent pentru fiecare sector, toюi agenюii economici

sunt presupuєi a avea un comportament raюional, existг

o mobilitate perfectг a factorilor de producюie оntre

sectoarele economice. Оn cazul modelelor CGE pentru SCEE,

de multe ori s-au adus modificгri оn aceste ipoteze

datorate mobilitгюii limitate a factorilor, intervenюionismului

statal оn fixarea anumitor preюuri, etc.

Cea mai bogatг experienюa оn domeniul

CGEM, оn SCEE, o deюin Slovenia, Polonia, Ungaria

єi Romвnia; de altfel, pentru Ungaria єi Romвnia

existг modele echivalente, construite оn colaborare.

Cu toate acestea, modelele de tipul CGE nu au fost des utilizate

оn decizia politicг din respectivele югri.

Cele mai clare avantaje pe care le oferг utilizatorilor,

analiєtilor sau decidenюilor un model de echilibru

general folosit la estimarea costurilor/beneficiilor pre-aderгrii

sunt urmгtoarele:

1.

Cele

mai recente CGEM permit modelarea separatг, la nivel sectorial,

a unor fenomene distincte din punct de vedere al comportamentului

economic, cum ar fi: concurenюa sau oligopolismul, economiile

de scarг, concentrarea capitalului.

2.

Interacюiunile

dintre sectoare pot fi puse оn evidenюг.

3.

Dezavantajul

iniюial al modelгrii de tip static poate fi surmontat

prin utilizarea unui efect cvasi-dinamic, obюinut prin aplicarea

unor scenarii multiple la fiecare pas de prognozг/simulare,

prin deviere de la scenariul de bazг.

4.

CGEM

incorporeazг mecanisme micro-economice єi factori

instituюionali оntr-un cadru general macroeconomic

consistent, ceea ce permite analiza modificгrilor structurale.

Dezavantajele modelelor de echilibru general sunt, оn

general, urmгtoarele:

1.

Tabelele

intrare-ieєire (input-output) utilizate la construcюia

matricii de contabilitate socialг care stг la baza

modelelor nu sunt оntotdeauna disponibile cu datele cele

mai recente. Оn multe югri, ele se calculeazг

la intervale de cвюiva ani, introducвnd discontinuitгюi

оn seriile de date. Ca urmare, toate relaюiile (neidentitгюi)

calculate prin proceduri de calibrare se referг la perioade

de timp din trecut, caracterizвnd starea sistemului economico-social

dintr-o perioadг revolutг. Оn SCEE, aflate оn

pline transformгri structurale, acest aspect capгtг

dimensiuni mari, introducвnd un coeficient de nesiguranюг

prea mare оn оncrederea care poate fi asignatг

rezultatelor simulгrilor. Romвnia este unul dintre

puюinele cazuri fericite, deюinвnd un sistem

naюional statistic care a calculat anual tabelele I-O, оncepвnd

cu anul 1989. Ultima tabelг intrгri-ieєiri dateazг

din anul 1997, reflectвnd totuєi adevгrul unei

economii care nu mai existг оn anul 2000.

2.

Ipotezele

privind perfecta mobilitate a factorilor de producюie sunt

nerealiste, cu precгdere оn SCEE aflate оncг

оn proces de tranziюie. Somajul fricюional

sau pe termen lung aflate оn creєtere, sunt fenomene

pe care un CGEM nu le poate lua оn calcul fгrг

eforturi mari de culegere a datelor.

3.

Оncremenirea

оn structura trecutг reduce posibilitatea unei prognoze

pe termen lung.

4.

Sistemul

devine instabil dacг existг multe modificгri

structurale (iar ele existг la SCEE), conducвnd la

rezultate cu credibilitate redusг оn simulгri

sau prognoze.

2.1.2. Modelele macro-econometrice

Modelele macroeconometrice abordeazг economia la

nivel macro. Gradul de dezagregare sectorialг este redus,

de cele mai multe ori, ca єi numгrul primar de ecuaюii-identitгюi,

deoarece deducerea lor (calcularea coeficienюilor) depinde

de disponibilitatea unor serii de timp lungi pentru fiecare variabilг

a modelului luatг оn consideraюie. Ele permit

compararea mai multor economii naюionale, ceea ce face posibilг

utilizarea lor оn modelarea ansamblului UE- SCEE оn

vederea analizei procesului de lгrgire, a determinгrii

cantitative a beneficiilor sau pierderilor pentru fiecare parte

implicatг оn proces. Un exemplu de utilizare a unor

modele macroeconometrice multiple (pentru mai multe югri)

este modelul LINK al economiei mondiale, destinat calculгrii

matricei comerюului internaюional єi efectelor

diferitelor politici sau variaюii de cerere la nivel internaюional.

Dintre SCEE cu experienюг de modelare macro-econometricг

pot fi enumerate Polonia, Slovacia, Romвnia, Croaюia,

mai puюin Bulgaria. Din pгcate, multe dintre aceste

modele nu sunt “ortodoxe” conform normelor de modelare din literatura

vesticг, penetrarea unor inovaюii fiind foarte dificilг

оntr-o lume dominatг de teoreticieni sau de statisticieni

ai economiei stabile de piaюг. Modelele construite

оn ultimii ani оncearcг sг modeleze fenomene

tranziюionale cu serii scurte de date, ceea ce le face vunerabile

la atacurile “clasicilor-tradiюionaliєti”. Pe de altг

parte, modelele standard (construite teoretic pentru a adresa

anumite fenomene macroeconomice, destinate a fi suprapuse pe orice

tip de economie naюionalг), din categoria celor generate

оn sistemul OECD (INTERLINK), Banca Mondialг (RMSM),

Uniunea Europeanг (HERMES, HERMIN) se lovesc de multe ori

de lipsa de specificitate naюionalг, care genereazг

erori mari оn prognozele efectuate chiar pe termen foarte

scurt.

Avantajele în utilizarea modelelor macro-econometrice

constau în:

1.

Posibilitatea

de a evidenюia evoluюia dinamicг a principalilor

indicatori macro-economici (PIB, componentele sale, inflaюie,

alte preюuri, ocuparea forюei de muncг, etc.)

2.

Posibilitatea

de a studia dezechilibrele pe pieюele de factori sau de

produse.

3.

Posibilitatea

de a simula, prognoza, compara în mod dinamic, pe orice orizont

temporal.

Dezavantajele constau оn urmгtoarele aspecte:

1.

Din

cauza constrвngerilor generate de disponibilitatea datelor,

sunt prea generale, nepermiювnd dezagregгri

sectoriale multiple.

2.

Pe

termen lung, datoritг cumulгrii erorilor de prognozг

la variabilele endogene, pot conduce la rezultate total incorecte,

care altereazг credibilitatea оntregului exerciюiu

de modelare.

3.

Modelele

nu pot lua оn calcul diferenюiat dupг sectoare

economice perturbaюiile care intervin оn sistem. Оn

cazul integrгrii, este evident cг efectele sunt diferenюiate

sectorial, dar acest lucru nu este surprins de majoritatea modelelor

macro-econometrice, introducвnd eterogenitate оn structura

globalг (exemple: concurenюa acюioneazг

diferenюiat оn sectoare, politicile comerciale, legislaюia

privind standardele, etc.).

Faptul cг se comportг cel mai bine din punct

de vedere dinamic conferг acestui tip de modele un avantaj

оn raport cu celelalte metode de estimare a efectelor unui

proces perturbativ, cum ar fi integrarea europeanг. Statele

care deюin asemenea modele, cu atвt mai mult cele

care au construite modele ‘tip” care pot adresa probleme comune

SCEE, vor fi avantajate pe termen mediu de posibilitatea analizгrii

eficiente єi comparative a diferitelor scenarii de pre-aderare.

2.1.3. Modele gravitaюionale

Aceste modele nu sunt referite оn mod obiєnuit

оn analizele privind rapoartele de юarг, datoritг

faptului cг ele sunt orientate cu precгdere cгtre

explicarea fluxurilor externe (оn primul rвnd, comerюul

exterior). Cu toate acestea, ele constituie o categorie metodologicг

aparte, putвnd fi foarte utile оn explicarea unor

efecte ale procesului de lгrgire a pieюei Uniunii

Europene cгtre Est.

Modelul gravitaюional оncearcг sг

explice comerюul bilateral оntre douг regiuni

(de exemplu, UE єi o юarг candidatг) printr-o

relaюie de tip forюг gravitaюionalг,

оn care locul variabilelor care influenюeazг

variabila dependentг este luat de: valoarea produsului intern

brut pe locuitor, volumul total al produsului intern brut єi

distanюa geograficг оntre cele douг regiuni

(оntre centrele lor). PIB-urile sunt - оn realitate—un

substitut pentru valorile cererii de importuri оn cele douг

regiuni, adresate celeilalte regiuni, respectiv.

Modelul gravitaюional are avantajul simplicitгюii

оn construcюie єi utilizare, precum єi

renumele de a explica destul de bine comerюul exterior bilateral.

Principalele sale dezavantaje sunt:

1.

Focalizarea

pe indicatorul comerю exterior, foarte important оn

dezbaterea integraюionistг, dar insuficient pentru

a explica costurile sau beneficiile оn ansamblu.

2.

Este

bazat pe o lege empiricг, nu pe teoria macro- sau micro-economicг.

3.

Are

un caracter static, neavвnd posibilitatea de a include scenarii

alternative la cel de bazг, sau de a lua оn considerare

eventuale modificгri ale politicilor economice (comerciale,

de exemplu).

Existг evidenюa utilizгrii sale оn

Slovacia, precum єi оncercгri timide de aplicare

оn cazul Romвniei (Moagгr-Poladian, tezг

de doctorat, 1998).

2.1.4. Modele sectoriale (specifice unui sector)

Modelul sectorial este adresat unui sector anumit al

sistemului socio-economic, pierzвnd caracteristica de generalitate

la nivel naюional, pe care o au cele trei tipuri de modele

prezentate anterior. Ele pot oferi informaюii sau analize

utile оn acele ramuri оn care decidenюii simt

cг vor exista presiuni sau constrвngeri deosebite

generate de procesul de pre-aderare. Cazul tipic care se dг

ca exemplu este cel al modelelor sectorului agricol.

Cele mai frecvente domenii în care modelele parюiale

(sectoriale) au fost utilizate pвnг acum оn

Uniunea europeanг au fost: politicile regionale, politica

agricolг comunг, politicile industriale. Pentru statele

SCEE asemenea modele au fost utilizate оn Slovenia (distribuюie

a veniturilor), Polonia (politica agricolг), Ungaria (politica

regionalг), югrile baltice (politica оn

sfera transporturilor). Existг єi оn Romвnia

preocupгri (model al agriculturii (vezi Unguru), model regional

(vezi Jula)), dar ele nu au fost “lansate” pe piaюa europeanг

a cercetгrii, nici nu au fost utilizate оn decizia

politicг internг.

Avantajele оn utilizarea modelelor sectoriale юin

de disponibilitatea datelor, de posibilitatea adвncirii

investigaюiei оn cadrul sectorului respectiv pвnг

aproape de nivelul micro-economic, precum єi de gama largг

de metode sau criterii ce pot fi analizate cu ajutorul lor.

Dezavantajele constau оn faptul cг imaginea

globalг, de sistem, lipseєte din analiza efectuatг

pe baza modelelor sectoriale, astfel оncвt este imposibil

de calculat/evaluat costul sau beneficiul total al oricгrei

acюiuni/mгsuri, care sг ia оn considerare

efectele indirecte. De asemenea, lipsa corelгrilor cu alte

sectoare ale economiei poate conduce la estimarea greєitг

a elasticitгюilor (senzitivitгюilor),

prin neluarea оn calcul a externalitгюilor.

Оn оncheierea acestei prezentгri succinte,

vom spune cг - оn analiza fenomenului de integrare

europeanг - au mai fost utilizate de-a lungul timpului єi

alte clase de modele (modelul zonei valutare optime, modele “fuzzy”),

care pot aduce fiecare contribuюii оn estimarea efectului

global al costurilor sau cвєtigurilor aderгrii.

Gradul

ridicat de incertitudine єi transformarea incompletг

оntr-o economie de piaюг fac dificilг

pregгtirea modelelor de prognozг pentru Romвnia.

Dincolo de condiюiile iniюiale care au fost comune

majoritгюii югrilor europene оn

tranziюie, Romвnia trebuie sг facг faюг

unor probleme suplimentare generate de tendinюele negative

care s-au manifestat оncepвnd din anul 1978. Calitatea

capitalului uman a fost deterioratг de declinul оnregistrat

de serviciile publice (educaюie, sistemul de sгnгtate)

єi de lipsa totalг a fluxurilor de informaюii

cu restul lumii. Capitalul fizic єi nivelul tehnologic s-au

deteriorat datoritг reducerii masive a investiюiilor

єi a importurilor de tehnologie.

Оn

Romвnia prognozele au nevoie оn plus de un instrument

de modelare pentru a fi mult mai exacte. Acesta oferг oportunitatea

unei analize de sistem a comportamentului economic din юarг,

luвnd оn considerare toate restricюiile impuse

оmpreunг cu care se produc pe pieюe normale.

Prognozele reprezintг єi un instrument de negociere

pentru cei care iau decizii єi cei care elaboreazг

politica economicг pe care aceєtia оєi

pot baza deciziile sau dezbaterile, sau dezvolta anumite scenarii

privind dezvoltarea economicг viitoare.

Modelele macroeconomice ale economiei romвneєti

Оn

Romвnia nu s-au construit prea multe modele economice. Pвnг

оn anul 1990 modelele au fost considerate “periculoase”,

datoritг faptului cг potenюialele rezultate

reieєind din diverse testгri de scenarii nu au putut

lua оn consideraюie “necesitгюile” de

ordin politic impuse. De aceea nu a fost construit nici un model,

nici mгcar pentru alocarea centralizatг a resurselor.

Din fericire, Comisia Naюionalг de Statisticг

din Romвnia єi-a modificat rapid dupг 1989 metodele

єi modalitгюile de raportare. Baza de date iniюialг

a fost pгstratг bine, оn оntregime, fapt

ce a permis modelatorilor din Romвnia sг utilizeze

datele statistice mai bine decвt majoritatea modelatorilor

din alte югri оn tranziюie. Din 1992,

modelarea a оnceput sг оnsoюeascг

analizele economice єi existг cвteva modele

naюionale globale pentru Romвnia care se pare cг

funcюioneazг оn prezent:

1.

Modelul macroeconomic “Dobrescu”

este primul model econometric construit conform metodologiei convenюionale.

2.

Versiunea testatг

internaюional єi lгrgitг a primului model

LINK pentru Romвnia.

3.

Modelul HERMIN pentru România

este primul model bazat pe teoria clasicг a economiei de

piaюг care se referг la mai multe sectoare economice.

4.

Modelul CGE pentru Romвnia

este un model de echilibru general pentru Romвnia care ia

оn considerare 11 sectoare, acordвnd o importanюг

specialг problemelor din domeniul energetic.

5.

Modelul LAM pentru România

este primul model trimestrial pentru întreaga economie.

6.

Modelul naюional modificat

de Banca Mondialг, care a fost folosit de Comisia Naюionalг

de Prognozг din Romвnia оn legгturг

cu componentele balanюei de plгюi, datoriile

externe єi fluxurile monetare internaюionale.

Modalitгюile

оn care aceste modele a fost proiectate єi construite

diferг. O scurtг descriere a fiecгruia va fi

prezentatг mai jos:

Modelul

Dobrescu (1.) a avut iniюial drept scop explicarea comportamentului

economiei romвneєti оn tranziюie. Versiunile

anterioare ale modelului combinau sub-modele bazate pe teoria

lui Keynes sau pe teoria neoclasicг cu sub-modele construite

pornind de la ipoteze privind comportamentul specific perioadei

de tranziюie. Structura modelului este segmentatг

оn єapte blocuri: producюia economiei;

factorii de producюie; preюurile factorilor; indicatorii

demografici єi oferta de forюг de muncг;

venitul disponibil; cererea єi variabilele monetare. Au

fost adoptate unele soluюii specifice modelгrii, precum:

a) Un rol important este atribuit venitului

disponibil anticipat al gospodгriilor, firmelor єi

bugetului general consolidat. Volumul sгu (estimat separat

prin investigaюii de tip sociologic, оn versiuni anterioare,

оnsг endogenizat recent) exercitг rolul unei

юinte pentru nivelul nominal al PIB оn model.

b) Nivelul producюiei economiei are o

dublг determinare: prima se bazeazг pe factorii de

producюie, оn timp ce a doua include unele caracteristici

semnificative ale mediului tranziюiei (оn primul rвnd,

majoritatea agenюilor economici dispun de capital insuficient).

Evident cг echilibrul macroeconomic оn jurul determinгrii

celei din urmг.

c)

Determinarea bazatг pe factorii de

producюie are, оn aceste condiюii, rolul de

a identifica nivelul populaюiei ocupate care este compatibil

cu producюia posibilг, dar єi cu nivelul anterior

real al populaюiei ocupate.

d) Exporturile sunt definite nu numai ca o tendinюг

(evoluюie) istoricг, dar єi ca un rezultat al

condiюiilor pieюei оn formare. Este utilizat

un parametru de ponderare pentru a asigura echilibrul necesar

оntre cele douг mгsuri ale exporturilor.

Modelul

LINK (2.) a fost dezvoltat pe baza versiunii din 1996 a modelului

Dobrescu, acordвnd o importanюг sporitг

fluxurilor cгtre sau dinspre restul lumii єi transformгrilor

pe baza ecuaюiilor de comportament specific,

care le aduc mai aproape de un model clasic al economiei de piaюг.

Modelul оmparte blocul comerюului exterior оn

patru categorii de mгrfuri plus serviciile (conform cerinюelor

din cadrul modelului LINK al Naюiunilor Unite). Existг

anumite ecuaюii pentru cererea de exporturi єi importuri,

precum єi pentru preюuri, pentru fiecare categorie

de mгrfuri. A fost adгugat єi un anumit bloc

care se ocupг de impactul ISD asupra economiei єi

cu cererile de credite ale югrii (adгugat оn

tabelele de mai jos). Partea monetarг a modelului a fost

redusг prin eliminarea ecuaюiilor pentru bani

specifice tranziюiei, gradului de distorsiune,

etc. Blocul ofertei permite ajustarea nivelului tehnologic, prin

efectul de rгspuns indus de influxurile de ISD. Existг

mai multe variabile ale politicii care sunt considerate exogene

єi care oferг un cadru mai larg al oportunitгюilor

de decizie оn оncercгrile de previzionare.

Modelul

HERMIN (3.) este construit cu intenюia de a arгta

o preocupare mai mare pentru evoluюia viitoare plauzibilг

a economiei romвneєti decвt pentru descrierea

sau analiza comportamentului sгu actual, aєa cum rezultг

din оnregistrгrile de date anterioare єi recente.

De aceea am ales modelul HERMIN standard, pгstrвnd

оn minte modificгrile necesare care vor afecta economia

Romвniei оn perioada pre-aderгrii єi care

sunt urmгtoarele:

A) Economia оn tranziюie este tot

mai mult deschisг cгtre economia mondialг. Creєterea

economicг din UE influenюeazг creєterea

economiei naюionale, influenюeazг direct sau

indirect toate sectoarele, prin intermediul comerюului єi

ISD sau a investiюiilor de portofoliu, prin inflaюie

єi rata dobвnzii. Modificгrile legislaюiei

UE sau a politicilor fiscale/monetare sunt transferate єi

югrilor candidate, оn mod dinamic, care оn

final pot conduce la convergenюг.

B) Modelul trebuie sг fie capabil sг

identifice modificгrile sectoriale ale economiei romвneєti

care au avut loc pe parcursul unei decade de tranziюie.

Оn consecinюг, dezagregarea pe 4 sectoare este

o soluюie optimг, fiind suficient de mare pentru a

putea analiza separat diferite motivaюii sau comportamente

din cadrul diverselor sectoare, care оnsг nu se confruntг

cu lipsa datelor aflate оn legгturг cu prea

multe sectoare.

C) A fost ales un model flexibil, care sг

facг faюг conflictelor existente оntre

situaюia actualг din economia romвneascг

єi “situaюia doritг spre care evolueazг

toate economiile оn tranziюie”.

Modelul

HERMIN este format din trei mari sub-blocuri: cel al ofertei,

care este tratat distinct pentru fiecare din cele patru sectoare,

blocul cererii єi componenta de distribuire a venitului.

Existг єi o regulг a echilibrului de sistem,

care limiteazг modelul la setul de ecuaюii de comportament

єi identitгюi macroeconomice. Ecuaюiile

de comportament au fost calculate pe baza datelor anuale, оncepвnd

cu anul 1989 sau 1990. Luarea оn consideraюie a datelor

dinainte de 1989 nu a fost utilг analizei datoritг

prezenюei rupturilor structurale оn seriile de timp.

Cu astfel de serii scurte de date a fost dificilг obюinerea

unor estimгri bune ale coeficienюilor ecuaюiilor

єi оn cвteva cazuri au fost impuєi anumiюi

coeficienюi conform ipotezelor economice normale care

rezultг din teorie.

Luвnd

оn considerare faptul cг toate югrile

оn tranziюie sunt оntr-un proces de transformare

оn noi tipuri de economii de piaюг, a fost ales

mecanismul Keynesian pentru descrierea funcюionгrii

de bazг a echilibrului cerere-producюie al tuturor

sectoarelor. Cu toate acestea nu trebuie sг se uite faptul

cг оn Romвnia are loc transformarea unei economii

planificate єi оn consecinюг producюia

nu este оntotdeauna єi оn оntregime determinatг

de cerere. Mгrirea preюurilor de cost pentru stabilirea

preюului de vвnzare este оncг utilizatг

frecvent оn toate sectoarele, datoritг prezenюei

monopolurilor de stat sau apariюiei celor private. De aceea,

comportamentul neoclasic a fost inclus оn cadrul teoretic

de modelare.

Modelul

CGE (4) se bazeazг pe tabelele input-output єi matricea

contabilitгюii sociale pentru perioada 1989-1995

єi are drept punct de pornire clasa de modele GEM-3, proiectate

iniюial pentru a putea analiza problemele referitoare la

energie din cadrul Uniunii Europene. Acest model acordг

o importanюг foarte mare sectoarelor energetice (din

cele 11 sectoare, 4 sunt producгtoare de energie, оn

timp ce industriile prelucrгtoare sunt divizate оn

sectoare care folosesc intensiv energia єi sectoare care

nu folosesc intensiv energia). Din nefericire, acest model nu

a fost folosit оncг оn mod sistematic pentru

previzionare dinamicг, de aceea nu putem raporta rezultate

ale simulгrilor de vreme ce acestea nu sunt оncг

oficial disponibile.

Modelul

(LAM) este un model macroeconomic empiric destinat previzionгrii

pe termen scurt єi analizei de simulare pe termen mediu

sau lung a perspectivelor de dezvoltare economicг pentru

economiile оn tranziюie. Principalele variabile ale

acestui model trimestrial sunt: preюurile cu amгnuntul,

salariile, nivelul populaюiei ocupate єi rata єomajului,

cererea de bani, producюia industrialг оn sectorul

de stat єi cel privat, componentele comerюului exterior

єi PIB. De aceea dimensiunea modelului nu este prea mare.

Modelul

LAM se concentreazг asupra a douг relaюii pe

termen lung.: IPC-bani-sector real єi funcюia de producюie–factori

externi. Оn estimarea econometricг ale acestor ecuaюii

a fost utilizatг pentru parametrii o ipotezг pe termen

lung funcюie de timp. Ecuaюiile pe termen scurt includ

mecanisme de corecюie a erorilor єi pentru rezolvarea

expectaюiilor raюionale оn cadrul modelului

s-a aplicat metoda “estimгrii оntвmplгtoare

stohastice repetitive”.

Instrumentul oficial

(guvernamental) de prognozг. Dupг zece

ani de tranziюie nu s-a publicat oficial un model utilizat

de guvernul Romвniei. Publicaюiile oficiale ale Comisiei

Naюionale de Prognozг oferг numai date, cifre

єi aprecieri bazate оn principal pe analize de tendinюe

sau uneori pe modele standard actualizate precum modelele balanюei

de plгюi ale Bгncii Mondiale (6). Pвnг

оn anul 2000 nu a existat dorinюa de cooperare pe

baze oficiale оntre oficiali din guvern єi oameni

din mediul academic, datoritг (probabil) consideraюiilor

din cadrul administraюiei de obюinere de venituri.

Principalele ipoteze ale modelelor

Оn

anul 1994 a fost publicatг prima prognozг privind

economia Romвniei pe baza modelului Dobrescu. De atunci

aceste prognoze sunt actualizate anual, combinate cu recalibrarea

anualг a parametrilor modelului.

Prognoza

LINK trebuie publicatг semestrial (юinвnd cont

de programarea оntвlnirilor din cadrul proiectului),

ceea ce оnseamnг cг destul de des sunt efectuate

simulгrile єi sunt actualizate prognozele. Modelul

Dobrescu oferг rezultate ale prognozei pentru un orizont

de timp nu mai mare de doi sau trei ani faюг de anul

curent, оn timp ce modelul LINK oferг оntotdeauna

prognoze pentru urmгtorii zece ani.

Pentru

economia Romвniei оn octombrie 1997 au оnceput

sг fie publicate prognoze LAM bianuale, оn timp ce

prima prognozг bazatг pe modelul HERMIN a fost publicatг

оn februarie 1999, aceasta referindu-se de asemenea la urmгtorii

zece ani. Nu existг prognoze disponibile oferite de celelalte

douг modele la care s-a fгcut referire.

Aєadar

pot fi prezentate numai rezultatele cele mai recente ale prognozelor

bazate pe modelele Dobrescu, LINK, HERMIN єi LAM. Оnainte

de a prezenta rezultatele comparative оn tabelul 1 sunt

prezentate ipotezele care stau la baza scenariilor de bazг

pentru fiecare din aceste modele:

Оn

cazul modelului Dobrescu scenariul de bazг (inerюial)

se bazeazг pe ipotezele preluate din comportamentul real

al economiei romвneєti din perioada 1996-1998: ciclul

electoral funcюioneazг, politicг monetarг

neutrг, ratг realг a dobвnzii zero (aceasta

ne este neapгrat adevгrat: rata realг a dobвnzii

a fost aproape zero, dar pozitivг, оn 1996, a devenit

puternic negativг оn 1997 datoritг reapariюiei

hiperinflaюiei, dupг care оn 1998 a

fost din nou aproape de zero, dar pozitivг), curs de schimb

unificat, politici de venituri оn favoarea salariaюilor,

politicг fiscalг inerюialг, politicг

bugetarг neutrг, finanюare mixtг a deficitului

bugetar, politici pasive оn domeniul comerюului exterior,

proces lent de restructurare, politicг pasivг faюг

de economia subteranг, semnale ambigue cгtre investitorii

strгini.

Modelul

LINK se bazeazг pe urmгtoarele ipoteze:

·

Variabilele exogene legate

de economia mondialг (volumul comerюului, creєterea

PIB mondial, preюurile mondiale, ratele dobвnzii єi

cursurile de schimb) au valori estimate de prognozele sistemului

LINK pentru perioada pвnг оn 2010.

·

Scenariul pleacг de

la ipoteza unui proces constant de deschidere a economiei romвneєti

ceea ce оnsemnг o permanentг creєtere

a ponderii serviciilor оn comerюul total cu bunuri

єi servicii (aproape 34-35% оn 2010).

·

Dupг stabilizarea

economiei, ratele reale ale dobвnzii vor rгmвne

constante la nivelul de 1,5%.

·

Se va produce o uєoarг

diminuare a taxei vamale la import conform acordurilor semnate

cu OMC єi UE/CEFTA.

·

Dupг declinul оnregistrat

оn anul 1998, se va produce o creєtere a fluxurilor

a investiюiilor strгine directe оn 1999 єi

2000, ponderea acestora оn investiюiile totale urmвnd

a se majora la circa 12-13%.

·

Pвnг оn

anul 2000 se va menюine politica monetarг restrictivг.

Dupг 2001 politica monetarг va fi uєor relaxatг

permiювnd o ajustare a masei monetare M1 la inflaюie.

·

Noul impozit pe venituri

va intra оn vigoare оn 2001, mгrind baza de

impozitare єi permiювnd creєterea corespunzгtoare

a cheltuielilor bugetare. Toate celelalte taxe sau rate de redistribuire

a venitului vor fi menюinute la nivelul lor din anul 1998.

·

Resursele interne de energie

vor creєte din nou dupг anul 2002 datoritг unei

noi investiюii оn оntreprinderea de energie

nuclearг.

·

Politica veniturilor va

rгmвne restrictivг оn urmгtorii

doi ani.

Modelul LAM urmгreєte modelul

sгu obiєnuit de chestionar pentru fiecare юarг

implicatг оn sistemul de previzionare initiat la Universitatea

din Gdansk. Reprezentanюii fiecгrei югri

sunt responsabili cu atribuirea unor valori cuprinse оntre

–10 єi +10 politicilor economice, comparativ cu nivelurile

din anul anterior. În plus, variabilele exogene considerate de

model sunt: modificгrile populaюiei ocupate оnafara

sectorului producюiei industriale, un indice al politicii

guvernamentale privind privatizarea, un indice al preюurilor

de import, cursul de schimb real anticipat, rata nominalг

a dobвnzii anticipate, variaюia anticipatг a

calitгюii stocului de capital ( modificгri оn

timp sau ISD), inflaюia la nivel mondial.

Modelul HERMIN porneєte de la urmгtoarele

ipoteze date pentru previzionarea de bazг pвnг

оn anul 2010:

·

Creєterea anualг

a producюiei mondiale va fi de 3% pe an, distribuitг

egal între partenerii comerciali.

·

Inflaюia pe plan internaюional

va fi de 2,5%.

·

Оn Romвnia nu

vor fi modificгri ale populaюiei ocupate оn

sectorul public.

·

Majoritatea nivelurilor

de taxe sau a rapoartelor de redistribuire a venitului nu se vor

modifica оn perioada pentru se fac prognoze (pвnг

оn anul 2001).

·

Pentru capturarea reapariюiei

inflaюiei оn perioada 1997-1998 a fost folosit numai

cursul de schimb drept canal de transmitere a inflaюiei

(оn 1998 deprecierea nominalг a fost 26%, оn

1999 a fost 60%, iar оn 2000 a fost 20%). Оncepвnd

cu anul 2001, se presupune cг, оn termeni nominali,

cursul de schimb va rгmвne constant, inducвnd

o anumitг apreciere realг. Pentru a menюine

echilibrul оn cadrul sistemului de preюuri, s-a presupus

cг indicele preюurilor de import va urma comportamentul

cursului de schimb, majorвndu-se cu 25% оn 1998, cu

50% оn 1999 єi apoi menюinвndu-se constant.

·

A avut loc o reducere a

nivelului impozitului pe venituri (impozitul pe salarii) la începutul

anului 1998, ceea ce a determinat un salt pozitiv a nivelului

venitului real disponibil. De aceea, nivelul ratei taxei anticipate

pe venit a fost redus cu 15% pe an оn perioada 1998-1999.

Оn aceeaєi perioadг rata transferurilor sociale

(inclusiv pensiile) a fost majorat cu 10-20%.

·

Transferurile externe (toate

categoriile din balanюa de plгюi care apar ca

variabile оn model, inclusiv plгюile оn

contul datoriei єi plata dobвnzilor la datorie) sunt

indexate in functie de cursul de schimb (datoritг faptului

cг ele trebuie exprimate оn moneda naюionalг)

Toate ipotezele menюionate mai sus

nu sunt emise оn idea elaborгrii unei prognoze economice

realiste, ci care se bazeazг pe un scenariu al restructurгrii

оn perioada 1998-2001, urmate de o perioadг de stabilizare

combinatг cu standardele UE de convergenюг.

Rezultatele prognozei au fost utilizate pentru a crea scenariul

de bazг datг fiind regulг de restricюionare

(regula reacюiei politicii) care presupune cг datoria

totalг оn termeni nominali va egala datoria anticipatг

(preluatг din estimгri).

Principale

concluzii ale modelelor de analizг macroeconomicг

Date fiind aceste scenarii de bazг,

tabelul 1 prezintг rezultatele simulгrilor pentru

anul 1998, care au fost realizate utilizвnd aceste modele,

comparativ cu datele oficiale publicate de Comisia Naюionalг

de Statisticг оn primгvara anului 1999. Unele

comentarii ar putea fi necesare în acest moment:

·

toate modelele au subestimat

declinul economic real din 1998, ceea ce оnseamnг

cг efectul celui de al doilea val al reformelor din 1997

combinat cu restructurarea administrativг lentг єi

cu pierderea treptatг a credibilitгюii (a guvernului

faюг de consumatori єi investitori) a fost mult

mai mare decвt s-a anticipat. Cea mai bunг prognozг

pare sг fie cea a modelului LINK, dar aceasta ar putea fi

consecinюa rulгrii scenariului la mijlocul anului.

Pe ansamblu, evident cг modelele bazate pe ipoteze naюionale

specifice au avut rezultate mai bune (Dobrescu єi LINK)

decвt modelele mult mai generale.

·

Toate modelele tind sг

indice rate ale єomajului mai mari decвt оn

realitate (modelul Dobrescu a impus o constrвngere privind

єomajul оn 1998, astfel cг rezultatul nu este

relevant). Aceasta ar putea indica faptul cг existг

posibilitatea reducerii forюei de muncг оn viitor

atвta timp cвt sindicatele, оn special оn

sectorul serviciilor sunt puternice єi nu doresc sг

respecte regula stabilirii salariilor оn funcюie de

productivitate.

·

Modelul LINK a oferit o

prognozг aproape perfectг pentru cursul de schimb

mediu nominal din anul 1998. De obicei prognozele pentru cursul

de schimb au fost foarte bune de la оnceputul simulгrilor

LINK pentru Romвnia, determinвnd considerarea modelului

drept un instrument de bazг de prognozг pentru estimarea

blocului de comerю exterior.

·

Оn ciuda generalitгюii