Dinamica structurii economiei României

în perioada preaderării la UE.

Evaluări ale costurilor şi beneficiilor

procesului de preaderare şi integrare

(1999-2001)

Lucrările

au fost propuse de SCIENTCONSULT, atribuite prin competiţie şi

finanţate de Agenţia Naţională pentru

Ştiinţă, Tehnologie şi Inovare, respectiv Ministerul

Educaţiei şi Cercetării, în cadrul Programului ORIZONT 2000

Evoluţia structurală a economiei româniei

în perioada 1989-1998.

Factori

externi, fluxuri economice

V.

şi: Criterii pentru stabilirea priorităţilor

privind structurile sectoriale în strategiile dezvoltării economice în

România

Repere privind tipologia costurilor şi beneficiilor,

pentru România, ale procesului de pre-aderare la UE şi criterii de evaluare a acestora

Aprofundări privind evaluarea costurilor şi

beneficiilor, pentru România, ale procesului de pre-aderare la UE

Lucrări comandate şi

finanţate de Agenţia Naţională pentru

Ştiinţă, Tehnologie şi Inovare, respectiv Ministerul

Educaţiei şi Cercetării, în cadrul Programului Orizont 2000

Evoluţia structurală a economiei României în

perioada 1989-1998.

Factori

externi, fluxuri economice

Autori:

Ing. Dr. ec. Constantin Ciupagea

Responsabil de lucrare,

autor principal

Dr. ec. Anda Mazilu

Drd. ec. Manuela Unguru

Ec. Cristina Bălan

Dr. ing. Mario Duma

Revizie finală, contribuţii

© SCIENTCONSULT, iunie 1999

CUPRINS

Capitolul I. EVOLUTIA

STRUCTURALĂ A ECONOMIEI ROMÂNIEI ÎN PERIOADA 1989-1998...........................................................................................................

1.1. Conjunctura

de ansamblu a economiei României în perioada 1990-1998

1.2. Structura

sectorială a economiei României...........................................

Capitolul II. FACTORII EXTERNI CARE AU INFLUENŢAT

RESTRUCTURAREA

2.1. Competitivitatea

României pe piaţa mondială şi rolul investiţiilor

străine în cadrul efortului de dezvoltare durabilă.....................................................

2.1.1. Nevoia obiectivă de investiţii străine directe a

economiei românesti..............

2.2. Evoluţia

comerţului exterior românesc de-a lungul perioadei de tranziţie

2.2.1. Comerţul exterior al României, 1990-1998..........................................................

2.3. Premisele de

actualizare a rolului investiţiilor străine directe în restructurarea

economiei româneşti...............................................................

Capitolul III. EVOLUŢII IN FLUXURILE ECONOMICE ALE

ROMÂNIEI CU RESTUL LUMII..............................................................................................................

3.1. Evoluţii

structurale în comerţul România - UE, 1990-1998................

3.2. Efectele

investiţiilor stăine directe în planul restructurării economiei

româneşti............................................................................................................................

Capitolul IV. CONCLUZII SI

SUGESTII PRIVIND POLITICILE ECONOMICE ALE ROMÂNIEI......................................................................................................

4.1. Concluzii

privind evoluţia structurală a comerţului exterior al României

4.2. Oportunitatea

şi posibilitatea practicării de politici active de atragere a ISD în

România.............................................................................................................................

4.3. Concluzii

privind extinderea Uniunii Europene şi poziţia României în cursa

integrării..............................................................................................................................

4.3.1. Dorinţa de a adera la Uniunea Europeană..........................................................

4.3.2. Momentul oportun pentru aderare.........................................................................

4.3.3. Costuri şi beneficii. Există un ritm propice de

creştere economică?................

Capitolul V. SINTEZĂ...............................................................................

REFERINTE BIBLIOGRAFICE.......................................................................

ANEXE.............................................................................................................

Tranziţia

de sistem socio-politic şi economic a condus, în România ca şi în

toate celelalte ţări ce căutau să iasă din sfera de

influenţă a fostei Uniuni Sovietice, la un declin iniţial al

activităţii economice globale, acompaniat de scăderea

corespunzătoare a nivelului de trai, deci a bunăstării

naţiunilor respective. După primul impact negativ, care a durat

trei-cinci ani în cazul statelor aflate în centrul Europei, a început să

se întrezărească o redresare relativă, pe fondul

schimbărilor structurale multiple, menite să creeze un nou sistem de

relaţii economice, social-politice şi culturale, bazat pe mecanismele

democraţiei şi pieţei concurenţiale. Din nefericire, viteza

scăzută a reformelor în sfera instituţională,

nerestructurarea sistemului juridic, precum şi inerţia

mentalităţilor specifice centralismului "comunist", au

condus - în cazul României - la instalarea unui al doilea val de recesiune

economică, începând cu anul 1997.

Una dintre primele etape ale

reformelor legate de procesul de tranziţie a economiei româneşti

către sistemul economiei de piaţă, început în 1990, a fost

liberalizarea comerţului exterior. Încă din februarie 1990, monopolul

asupra comerţului exterior a fost desfiinţat, ratele de schimb

multiple au fost unificate şi devalorizate; până la finele anului

1990, majoritatea restricţiilor privind operaţiunile de comerţ

au fost ridicate, barierele netarifare reduse considerabil, iar nivelul barierelor

tarifare mult diminuat.

Schimbarea bruscă la nivelul

relaţiilor internaţionale, motivată politic de tendinţa

centrifugă a statelor din Europa Centrală şi de Est (SECE) în

raport cu vechiul centru de putere sovietic, nu a fost însoţită de

reforme bruşte ale celorlalte sectoare ale economiei româneşti,

astfel încât nu se poate vorbi despre o politică de “big-bang"

în tranziţia românească. Lipsa sprijinului provenit din posibila

restructurare internă economică a lăsat reforma liberală

din comerţul exterior singulară, ceea ce a condus în final la

pierderea credibilităţii într-o astfel de reformă, în

alimentarea vocilor susţinătoare ale

"protecţionismului". După doi ani, tendinţa a fost

inversată, din ce în ce mai multe ramuri economice solicitând protecţie

şi reuşind să-şi impună punctul de vedere.

Intrată într-o fază superioară a procesului de transformare,

după 1994-95, România s-a regăsit lipsită de o politică

coerentă în domeniul comerţului exterior, prioritatea momentului

devenind necesitatea creării unei strategii unitare în acest plan.

Putem vorbi deja despre trei

perioade diferite în evoluţia economiei româneşti după 1989:

a) Perioada

1990-1993, caracterizată şi de declinul pronunţat al întregii

economii româneşti, este etapa modificărilor de sistem în

condiţiile prezenţei masive a dezechilibrelor pe pieţele

interne.

b) Anii

1994-1996 coincid cu apariţia stabilizării macroeconomice şi a

unei anumite redresări economice, dar în contextul conservării

vechilor structuri.

Anul 1995 se detaşează prin eforturile susţinute ale României de

a demonstra în plan internaţional capacitatea sa de aderare la Uniunea

Europeană.

c)

Perioada de după alegerile din

1996 a debutat cu intenţia unor măsuri mai radicale de reformă,

nefinalizate din cauza funcţionării incoerente a sistemului

instituţional.

In Tabelul 1.1., este prezentată

evoluţia indicilor produsului intern brut real, precum şi ai

produsului intern brut pe locuitor, în perioada 1990-1998. Cele trei etape

sus-menţionate pot fi uşor evidenţiate cu ajutorul Figurii 1.1.

Explicaţia unei dinamici mai bune a PIB pe locuitor rezidă în

descreşterea numerică a populaţiei României, în perioada

1990-1998.

Tabel 1.1.

Evoluţia indicatorilor PIB in România, 1990-1998

|

ANUL

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

|

Produs

intern brut

|

100

|

87,1

|

79,4

|

80,6

|

83,8

|

89,8

|

93,3

|

88,2

|

81,8

|

|

Produs intern brut pe locuitor

|

100

|

87,2

|

80,9

|

82,3

|

85,6

|

91,9

|

95,8

|

91,1

|

85,1

|

|

Rata de crestere a-nuala a PIB real(%)

|

-5,12

|

-12,90

|

-8,84

|

1,51

|

3,97

|

7,16

|

3,90

|

-5,47

|

-7,26

|

Sursa: Comisia Naţională pentru Statistică -

Anuar 1997; Buletin lunar 12/1998.

FIGURA

1.1.

In Figura

1.2. se prezintă un grafic al ratelor de variaţie anuală a

produsului intern brut, care demonstrează atât ciclicitatea procesului

economic al tranziţiei româneşti, cât şi instabilitatea noului

mecanism economic concurenţial, aflat în formare.

FIGURA 1.2.

Instabilitatea

macroeconomică a fost generată şi de evoluţia relativă

a preţurilor. Procesul de liberalizare a presupus, în primul rând,

distrugerea treptată a fostului mecanism centralizat de preţuri, care

era bazat pe un nivel redus al preţurilor materiilor prime utilizate ca

inputuri intermediare în producţia internă, precum şi al

preţurilor serviciilor, considerate activităţi economice

auxiliare. Tendinţele diferite înregistrate - în timp - de diferitele

preţuri au indus o accelerare globală a inflaţiei, fenomen care

poate fi urmărit în Figura 1.3. şi Tabelul 1.2.

Tabel 1.2.

Ratele anuale ale inflaţiei în

România (1990-1998)

|

ANUL

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

|

Rata anuala - deflator PIB (%)

|

6,5

|

195,0

|

200,1

|

227,4

|

138,9

|

35,2

|

44,6

|

154,1

|

64,4

|

|

Rata anuala a inflatiei (%)

|

5,6

|

170,2

|

210,4

|

256,1

|

136,7

|

32,3

|

38,8

|

153,3

|

61,8

|

SURSA: Comisia Naţională pentru Statistică -

Anuar 1997, Buletin Lunar 12/1998.

FIGURA

1.3.

O

constatare imediată este faptul că hiper-inflaţia a fost

asociată - de regulă - cu declinul economic, ceea ce explică de

ce decidenţii politici sunt din ce în ce mai interesaţi de combaterea

fenomenului de creştere a preţurilor, de asigurarea

stabilităţii macroeconomice durabile.

Componentele

cererii agregate au evoluat, în general, în linie cu produsul intern brut, cu

diferenţe de rate de creştere între ele, ceea ce a condus la modificări

destul de importante în structura cererii interne. Tabelul 1.3. prezintă

evoluţia indicilor cu bază fixă 1990 ai consumului privat,

consumului guvernamental, formării brute a capitalului fix, exporturilor

şi importurilor României, în perioada 1990-1997.

Tabel 1.3.

Indicii evoluţiei reale a principalelor componente ale

cererii agregate,

1990-1997

|

ANUL

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

|

Consumul final

|

100

|

88,2

|

83,3

|

84,3

|

87,5

|

97

|

104,6

|

97,3

|

|

Consumul

final al populaţiei

|

100

|

83,8

|

77,5

|

78,2

|

80,2

|

90,7

|

100,6

|

94,9

|

|

Consumul

final al administraţiei publice

|

100

|

110,6

|

113

|

116

|

128,8

|

130,1

|

120,3

|

107,1

|

|

Formarea brută de capital fix

|

100

|

68,4

|

75,9

|

82,2

|

99,2

|

106,1

|

110,2

|

91,6

|

|

Exporturi

|

100

|

78,7

|

77,4

|

88,5

|

108,4

|

139,4

|

142,5

|

148,7

|

|

Importuri

|

100

|

62,9

|

65,2

|

68,9

|

74,8

|

108,2

|

120,4

|

118,5

|

Cea mai

apropiată evoluţie de cea a produsului intern brut a avut-o consumul

final privat, care deţine şi ponderea cea mai mare între componentele

PIB pe latura utilizării. Variaţiile cele mai importante au fost

înregistrate de investiţiile brute, precum şi de exporturi, respectiv

importuri. Deschiderea permenentă a economiei României, fenomen

caracteristic acestui ultim deceniu, a făcut ca ciclul economic global

să nu se regăsească integral în evoluţia comerţului

exterior, astfel încât, după anul 1991, tendinţele volumului

exporturilor şi importurilor au fost de continuă creştere; în

cazul exporturilor, reducerea puternică a activităţii economice

în anii 1997-1998 a produs o cvasi-stagnare la nivelul mărfurilor

exportate în anul 1998 faţă de anul anterior, în condiţiile unui

climat economic extern nefavorabil.

Ca urmare a

acestor dinamici diferenţiate, ponderile componentelor PIB pe latura

utilizării acestuia au evoluat ca în Tabelul 1.4., putându-se

evidenţia următoarele aspecte:

·

In ultimii ani, după instalarea

celui de-al doilea val de recesiune, ponderea consumului privat în PIB a

crescut către niveluri foarte ridicate (75-77%), fapt care afectează

capacitatea de economisire a ţării.

·

Pe această linie, se constată

menţinerea unei rate a acumulării (rate investiţionale) în jurul

a 20%, ceea ce este puţin pentru un stat care doreşte o

convergenţă rapidă către nivelul de dezvoltare al

majorităţii statelor europene.

·

Există o relativă

tendinţă de cronicizare a unui deficit comercial (export net negativ)

situat în jurul a 8% din PIB, ceea ce pune semne de întrebare asupra

competitivităţii produselor româneşti pe piaţa

mondială, în contextul deschiderii economice masive. Evident, prin

pătrunderea treptată, dar lentă, a investiţiilor străine

directe, dinamicitatea exporturilor va fi revigorată, dar efectele pe

termen scurt nu au fost încă evidente.

Tabel 1.4.

Ponderile în PIB ale componentelor cererii agregate, în

perioada 1990-1997

|

ANUL

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

|

Consumul final al populaţiei

|

65,88

|

60,74

|

62,72

|

63,70

|

63,49

|

67,63

|

72,09

|

75,40

|

|

Consumul final public

|

13,32

|

15,15

|

14,28

|

12,34

|

13,77

|

13,69

|

11,60

|

10,13

|

|

Formarea brută de capital fix

|

19,79

|

14,38

|

19,19

|

17,89

|

20,28

|

21,38

|

23,13

|

19,16

|

|

Variaţia stocurilor

|

10,46

|

13,66

|

12,22

|

11,04

|

4,53

|

2,89

|

1,56

|

2,32

|

|

Exportul net

|

-9,45

|

-3,93

|

-8,41

|

-4,97

|

-2,06

|

-5,60

|

-8,39

|

-7,01

|

SURSA: CNS – Anuarul Statistic 1997.

Efectul

negativ al cronicizării deficitului comercial, suprapus peste viteza

scăzută de atragere a capitalului străin de tehnologie

înaltă, destinat exporturilor şi eficientizării producţiei

interne, a condus la apariţia – după 1991 - a unei datorii

externe, a cărei tendinţă de creştere poate deveni

periculoasă. Eforturile producătorilor români, ale investitorilor

străini şi ale decidenţilor de politici economice, sunt

îndreptate, în ultima perioadă, către reducerea consumurilor

intermediare intensiv-importatoare (cu precădere, importuri energetice)

sau către eficientizarea procedurilor de re-export (direct, sau prin

operaţiuni de semi-prelucrare).

Dotarea

României cu factori de producţie.

Politica de

comandă centralizată, aplicată înainte de 1990, a avut ca efect

o supraocupare şi o supradimensionare a factorilor de producţie în

anumite ramuri economice (sectoarele primar şi secundar). In 1990, România

– ca toate celelalte foste state comuniste – nu avea şomaj

declarat, deşi exista un fenomen pronunţat de "şomaj

ascuns” (forţă de muncă producând cu eficienţă

scăzută sau negativă, pentru care subvenţiile acopereau

parţial sau integral salariile). De asemenea, atât forţa de

muncă, cât şi imobilizările corporale (capitalul fix), erau

distribuite nu după principiile pieţei, ci concentrate în ramuri ale

economiei considerate de decidenţi a fi mai importante. Aceste distorsiuni

ale pieţei forţei de muncă şi ale pieţei capitalului

fix au fost moştenite şi după 1990, ele prezentând o

inerţie foarte mare (deoarece implică efecte sociale negative, cum ar

fi disponibilzările de forţă de muncă, sau necesită

resurse financiare uriaşe pe perioada reînnoirii stocului de capital prin

investiţii).

Structura

şi evoluţia acestei structuri în cazul forţei de muncă

şi stocului de capital fix existente în România vor fi analizate în

subcapitolul următor. În Figura 1.4. este redată dinamica

populaţiei efectiv ocupate şi a forţei de muncă declarate,

pentru perioada ultimului deceniu. Graficul permite următoarele concluzii:

·

Forţa de muncă a României

depăşeşte 11 milioane de locuitori, ceea ce plasează

România pe o poziţie importantă în context european (locul 7).

·

După 1990, s-a manifestat o

tendinţă de creştere a forţei de muncă,

explicabilă prin încercarea populaţiei de a compensa scăderea

globală a nivelului de trai (mai mulţi membri a familiei participă

la circuitul economic) şi prin dinamica populaţiei active (apte de

muncă).

FIGURA

1.4.

O altă caracteristică

generală a pieţei forţei de muncă din România, în perioada

tranziţiei, a fost apariţia şomajului, ca efect natural al

dezechilibrului dinamic existent pe pieţele de acest fel. Reducerea populaţiei

efectiv ocupate, în perioada declinului economic 1991-1994, a fost

accentuată de tendinţa de restructurare sectorială. Modul în

care a evoluat rata şomajului în ultimii ani este prezentat în Figura

1.5.:

FIGURA 1.5.

Tabelul

1.5. prezintă rata de activitate (ponderea populaţiei efectiv ocupate

în populaţia totală a ţării) şi rata de participare

(ponderea aceleiaşi forţe de muncă în populaţia

activă, considerată a fi populaţia de vârstă aflată

între 15-65 de ani). Se constată diferenţe destul de mari între

evoluţiile acestor doi indicatori, generaţi de dinamica

demografică specifică a României: populaţia activă a

înregistrat, în acest deceniu, un maxim, în timp ce populaţia totală

se află în descreştere, odată cu accentuarea tendinţei de

diminuare a ponderii populaţiei tinere (sub 14 ani) în total. Un alt

aspect specific este legat de numărul mare de cetăţeni

aflaţi peste vârsta normală de pensionare care sunt încă

încadraţi în categoria de populaţie ocpată: aceştia sunt,

în principal, lucrătorii agricoli din gospodăriile din mediul rural.

Ei măresc şi ponderea populaţiei ocupate din sectorul agricol în

totalul populaţiei ocupate, catalizând inerţialitatea

structurală a forţei de muncă în România.

Rata de

participare s-a stabilizat, în ultimii ani, la un nivel situat la 75%, ceea ce

este foarte mult după standardele europene, expectaţiile demografice

şi socio-profesionale situându-se pe o tendinţă de

descreştere puternică în prognozele pentru următorii zece ani

(când, se estimează că rata de participare se va alinia la un nivel

natural de 60%).

Tabel 1.5.

Indicatori - rate ale forţei de muncă în România

|

ANUL

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

|

Rata de activitate

|

46,80 %

|

47,98 %

|

49,97 %

|

49,34 %

|

49,43 %

|

50,11 %

|

51,38 %

|

51,43 %

|

|

Rata şomajului

|

0,19 %

|

3,03 %

|

8,16 %

|

10,37 %

|

10,89 %

|

8,79 %

|

6,22 %

|

6,35 %

|

|

Rata de participare

|

70,87 %

|

72,34 %

|

75,14 %

|

73,80 %

|

73,57 %

|

74,20 %

|

75,73 %

|

75,63 %

|

SURSA: CNS – Anuar Statistic 1997; Anchete asupra

forţei de muncă în gospodării (AMIGO)

Din punctul

de vedere al imobilizărilor corporale, fenomenul caracteristic a fost

supraevaluarea stocului de capital fix în perioada comunistă, datorat

impunerii unei durate de viaţă prea mari pentru acest capital, prin

reducerea controlată a amortizărilor.

Calitatea stocului de capital a fost diminuată şi de lipsa

investiţiilor în echipamente dotate cu tehnologii înalte, politică

care a fost impusă în finalul deceniului opt (prin reducerea importurilor

tehnologice în România socialistă) şi continuată după 1990,

datorită incapacităţii atragerii resurselor financiare.

Liberalizarea

treptată - dar limitată - a politicii în sfera amortizărilor,

nivelul scăzut al investiţiilor autohtone şi potenţialul

mic de atragere a investiţiilor străine, în anii recesiunii de

tranziţie, au condus la scăderea treptată a ponderii valorii

nominale a imobilizărilor corporale în produsul intern brut. Această

evoluţie este descrisă în Tabelul 1.6. Trebuie menţionat şi

faptul că politica de întârziere a privatizării în sectorul

industrial şi al marilor regii autonome a accentuat tendinţa

descrescătoare evidenţiată. Dorinţa managementului şi

a insiderilor de a putea prelua mai ieftin firmele respective, după

eventuala privatizare, sau lipsa de responsabilitate şi interes a managerilor

firmelor de stat, explică scăderile în valoarea nominală

comparativă a fondurilor fixe.

Tabel 1.6.

Ponderea imobilizărilor corporale în produsul intern

brut (preţuri curente), în perioada 1990-1997

|

ANUL

|

1987

|

1988

|

1989

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

|

Produsul

Intern Brut (mrd. Lei)

|

845,2

|

857

|

800

|

857,9

|

2204

|

6029

|

20036

|

49773

|

72136

|

108391

|

249750

|

|

Imobilizări

corporale (mrd. Lei)

|

3182

|

3359

|

3526

|

3498

|

4505

|

23217

|

26583

|

33811

|

169866

|

188934

|

242714

|

|

Pondere (%)

|

376,5

|

391,9

|

440,8

|

407,8

|

204,4

|

385,1

|

132,7

|

67,9

|

235,5

|

174,3

|

97,2

|

SURSA: CNS – Anuarul statistic 1997.

Variaţiile

principalelor mărimi macroeconomice sunt şi mai elocvente atunci când

se analizează economia pe principalele ei sectoare, tranziţia de

sistem afectând structurile în mod esenţial. In continuare, vom prezenta

acest tablou al economiei României, în dezagregare sectorială.

Vom oferi,

în continuare, o imagine globală asupra dinamicii economiei, din

perspectiva tuturor macro-sectoarelor acesteia: agricultura, industria,

serviciile de piaţă şi serviciile publice, guvernamentale.

Această dezagregare a economiei este foarte utilă în studierea

transformărilor care au avut loc în perioada de tranziţie, deoarece

permite diferenţierea între sectoare cu comportament afectat de factori

distincţi, în condiţiile menţinerii unei viziuni de ansamblu,

utilă la nivelul deciziei politice.

In Figura

1.6. este prezentată evoluţia ponderilor pe care cele patru sectoare

sus-menţionate le deţin în produsul intern brut, în perioada

1990-1998.

După

cum se poate vedea, toate ponderile diferă considerabil de nivelul

corespunzător pe care-l deţin în cadrul economiilor dezvoltate

şi stabile, reflectând inerţia structurilor create în sistemul

centralist de tip socialist.

Există anumite tendinţe de restructurare, evidenţiate în

scăderea ponderii industriei ( de la 44% la 34%) şi creşterea

ponderii serviciilor (de la 25% la 30%, cu un maxim de 34% înregistrat în anul

1996), dar ritmul este foarte lent, întârzierile conducând la accentuarea

distoriunilor pre-existente, îngreunarea deciziilor cu caracter nepopular pe

termen scurt şi cronicizarea lipsei de competitivitate. Ponderea

sectorului serviciilor neguvernamentale în PIB este încă foarte departe de

nivelul de 48-55% pe care-l afişează economiile dezvoltate din

Europa. România începe să treacă peste două bariere structurale

pe care le resimt mecanismele concurenţiale în încercarea lor de

dezvoltare:

- Decizia politică la nivel înalt nu sprijină

întotdeauna dezvoltarea cu prioritate a sectorului serviciilor;

- Nu se găsesc metodele, la nivelul politicilor

economice macro, care să ofere populaţiei ocupate supra-ponderal în

sectorul agricol, în acest moment, posibilitatea de a-şi transfera

domeniul de activitate în sectoare cu productivitate mult mai ridicată

(servicii, industrii cu tehnologie înaltă). Ponderea sectorului agricol în

formarea valorii adăugate la nivel naţional depăşeste 20%,

ceea ce este prea mult după toate standardele europene (chiar în cazul

unor ţări periferice din Uniunea Europeană, considerate

tradiţional agricole, cum sunt Grecia sau Portugalia), iar semnalele

recente sunt de creştere a acestei ponderi.

1. O imagine grăitoare a evoluţiei

în tranziţie este cea din Figura 1.7., care prezintă valorile

adăugate, în termeni reali, create în cele patru sectoare, în perioada

1990-1998. Declinul iniţial, care a caracterizat toate statele aflate în

tranziţie, a fost mai pronunţat în România, şi a recidivat

după 1997, sub incidenţa întârzierii restructurării (cu

precădere în sectorul serviciilor dominat de marile regii autonome)

şi a lipsei procesului de privatizare în ramuri fără

potenţial de asigurare a resurselor necesare tehnologizării. Factorii

de decizie politică din România vorbesc tot mai des despre obligativitatea

reinstaurării unei imagini corecte a sectorului serviciilor în cadrul

societăţii româneşti (este vorba despre un gen de

"discriminare pozitivă”), precum şi despre legătura

biunivocă între evoluţiile sectorului industrial şi sectorului

serviciilor (cu precădere a celor industriale, de producţie).

In Figura

1.8. sunt prezentate ponderile sectoriale în totalul populaţiei ocupate

din România, în evoluţia lor din 1990 până în 1998. Există o

mare diferenţă între numărul persoanelor ocupate şi

numărul salariaţilor (de la dublu la simplu), în România,

datorită ponderii mari deţinute de lucrătorii pe cont propriu în

totalul populaţiei ocupate (cu precădere, în sectoarele agricol

şi al serviciilor de piaţă).

Din nou, se

poate aprecia că România reprezintă un caz particular la nivel

european, datorită ponderii exagerat de mari pe care o are populaţia

din sectorul agricol în total. După 1997, pe motivul deteriorării suplimentare

a condiţiilor de trai, populaţia devenită şomeră din

sectoarele industrial sau servicii a migrat către sectorul agricol,

către piaţa neagră sau către pieţele forţei de

muncă din alte ţări. Rata de participare s-a diminuat ca urmare

a evoluţiei demografice specifice şi datorită scăderii

drastice a ofertei de locuri de muncă, ceea ce a redus numărul

persoanelor active din economia naţională.

Productivitatea

celor două sectoare cu pondere mare în crearea valorii adăugate

(industrie şi servicii) este surprinsă, în evoluţia sa, în

Figura 1.9. Menţionăm că utilizăm aici noţiunea de

productivitate a muncii ca expresie a raportului dintre valoarea

adăugată creată într-o ramură economică şi

numărul persoanelor active efectiv ocupate în acea ramură. Se poate

observa că productivitatea sectorului industrial agregat a

depăşit, încă din 1994, nivelul său înregistrat în 1990,

înainte de începerea reformelor. Creşterea de productivitate s-a

făcut, din păcate, aproape exclusiv pe seama reducerii numărului

de salariaţi din sectorul industrial, contribuind la scăderea

globală a nivelului de trai al populaţiei (prin diminuarea venitului

disponibil real al întregii populaţii). Doar în 1996, putem evidenţia

o creştere de productivitate reală, care însă nu a avut caracteristici

durabile sau stabile; această creştere a fost urmarea

restructurării lente din industrie, care a micşorat treptat ponderea

industriilor ineficiente în total, şi a împrospătării stocului

de capital fix (imobilizări corporale) prin importuri de echipamente

şi maşini în industriile viabile.

Productivitatea

în sectorul serviciilor a crescut considerabil începând cu 1992, până în

1997, ca urmare a dezvoltării spontane a sectorului privat mic şi

mijlociu. Noul proces de restructurare, iniţiat în 1997 şi

desfăşurat cu lentoare în sfera regiilor autonome, a generat o

scădere a productivităţii sectorului; ponderea regiilor în

sectorul de servicii este încă foarte ridicată, ceea ce explică

ineficienţa globală a economiei româneşti, una dintre

puţinele economii aflate în tranziţie la care productivitatea este

mai mare în sectorul industrial decât în cel al serviciilor neguvernamentale

(prin comparaţie, în Cehia, Slovenia, Ungaria, raportul celor două productivităţi

a fost şi continuă să fie inversat).

Ce

concluzii se pot desprinde din această scurtă trecere în revistă

a principalelor modificări structurale globale din perioada

tranziţiei, în România ?

1. In

pofida faptului că tranziţia românească a urmat cursul unei

reforme treptate, fără şocuri masive cu impact social profund,

pot fi evidenţiate unele schimbări structurale semnificative în

evoluţia sectoarelor economiei. Figura 1.10. prezintă dinamica

ponderii costului forţei de muncă în valoarea adăugată a

celor două mari ramuri (I, respectiv S), în perioada 1990-97. Pe parcursul

a doar 8 ani, economia României a traversat un drum pe care state precum

Portugalia sau Irlanda le-au parcurs timp de două decenii, prin reducerea

ponderii costului forţei de muncă în total valoare adăugată,

de la 75% la 48% în sectorul industrial, şi de la 65% la 42% în sectorul

serviciilor. Se observă o inversare a tendinţelor pentru cele

două sectoare, în perioada creşterii economice (1993-1996), sectorul

serviciilor răspunzând prin presiuni salariale puternice la evoluţia

favorabilă a economiei. Acest fapt se explică prin concentrarea de

regii autonome din sectorul serviciilor neguvernamentale, care sunt dominate de

puterea sindicatelor proprii (CONEL, ROMTELECOM, transporturi, etc.), ceea ce a

condus la menţinerea statutului de supra-ocupare cu forţă de

muncă în cazul multor ramuri. Acest fenomen se întâlneşte mai

puţin la subramurile industriale, care au trebuit să se adapteze mai

rapid unei conjuncturi competitive, prin expunerea lor pe pieţele internaţionale

de mărfuri.

2. Există

diferenţe mari între valorile aceluiaşi tip de indicator, sau între

evoluţiile în timp ale acestuia, pentru ramurile economice mari. In Figura

1.11. sunt prezentate tendinţele opuse ale evoluţiei raportului

dintre capital fix (exprimat în preţuri constante) şi forţa de

muncă - raportul înzestrării relative cu factori de producţie.

Principala explicaţie pentru comportamentul diferit stă în

evoluţia diferită a numărului de persoane ocupate, în cele trei

sectoare prezentate.

3. Si

pe piaţa forţei de muncă se constată unele tendinţe de

restructurare în perioada tranziţiei, diferenţiate însă în

funcţie de sectorul economic de activitate. Chiar dacă mobilitatea

forţei de muncă este redusă în toate statele aflate în

tranziţie, prin comparaţie cu situaţia din ţările

dezvoltate, există dovezi certe că mecanismele de negociere

tripartită a salariilor funcţionează în acelaşi mod. Figura

1.12. arată graficele evoluţiei salariilor reale (salariul nominal a

fost deflatat cu indicele preţurilor de consum) în cadrul

macro-sectoarelor economiei, exceptând agricultura; se constată uşor

o creştere a diferenţelor inter-sectoriale între salarii.

Mecanismele de negociere a salariilor

diferă de la sectoarele industriale la cele ale serviciilor, de la

industriile care lucrează în climat concurenţial la cele cu grad de

concentrare ridicat, de la ramurile unde activează multe firme mici

şi mijlocii, la ramurile caracterizate de marile regii autonome.

Sindicatele mari îşi construiesc propriile strategii în funcţie de

creşterile de salarii din sectorul industrial, care este expus

concurenţei internaţionale şi influenţelor perturbatoare de

natură externă. Studiile recente, privind piaţa forţei de

muncă în România, arată doi factori ca fiind mai importanţi în

procedura de negociere, acolo unde ea există instituţionalizat:

preţurile mondiale (care influenţează sistemul intern de preţuri,

prin importuri) şi o rată impusă expectată de profit (de

marjă comercială) pe care producătorii o adaugă peste

costul forţei de muncă. După 1995, rata şomajului (cu

precădere, cea a şomajului pe termen lung) a început să

influenţeze - de asemenea - evoluţia salariilor nominale (prin

efectul de protecţie pe care şi-o asigură membrii uniunilor

sindicale).

Termenul cel mai propice - din punct de vedere

simptomatic - care descrie comportamentul unei economii integrate în economia

mondială, este cel de competitivitate.

Competitivitatea este un fenomen economic complex, cu o multitudine de

faţete şi metode de cuantificare. Competitivitatea se poate referi la

un produs, o clasă de produse (fie acestea bunuri sau servicii), o

ramură economică sau o economie naţională (sau

regională). Nu există o definiţie universal acceptată, dar

în general competitivitatea unei industrii se referă la abilitatea de

a-şi extinde vânzările, atât pe pieţele interne, cât şi pe

cele externe. Putem vorbi despre două subnoţiuni principale ale

competitivităţii: competitivitatea de preţ şi competitivitatea

calitativă. Un produs are un preţ competitiv daca are costuri

scăzute, în vreme ce competitivitatea calitativă (tehnologică)

depinde de calitatea produselor, de funcţionalitatea pe care o oferă,

inclusiv tehnologia şi noutatea incluse în fabricarea acestora. Toate ţările

Europei Centrale şi de Est au la ora actuală ca principal avantaj,

comparativ cu UE sau alte ţări dezvoltate, costuri scăzute cu

forţa de muncă (de exemplu Havlik, 1996), şi cea mai mare parte

a comerţului lor intra-industrial constă în produse diferenţiate

calitativ, avantajul fiind deţinut de calitatea superioară a

produselor UE (Rosati, 1998).

Comparativ cu celelalte ţări candidate pentru

aderarea în Uniunea Europeana, evoluţia indicatorilor macroeconomici ai

României a urmat o traiectorie divergentă. Inclusiv evoluţia performanţelor comerciale ale României nu este

foarte încurajatoare. Deficitul comercial al României a devenit sursa unor

îngrijorări serioase din punctul de vedere al modalităţilor de

finanţare, mai cu seamă în ultimii 4 ani. Există aici o

dublă îngrijorare: în vreme de importurile cresc, performanţele

exporturilor sunt din ce în ce mai labile. Or, teoria economică

demonstrează că metoda cea mai eficientă de asigurare a

stabilizării economiei, pe linia unui ritm de creştere susţinut,

este aceea de a îmbunătăţi, comparativ, performanţele

exporturilor, a elimina treptat deficitul de cont curent (pentru ca acesta

să nu mai preseze asupra necesarului intern de finanţare).

Subcapitolele care vor urma îşi propun sa răspundă în principal

la următoarele întrebări: De ce

sunt exporturile româneşti puţin performante? Există semnale

că industriile româneşti au devenit mai competitive pe pieţele

UE după ce Acordul de Asociere a intrat în vigoare?

Abordările pentru analiza empirică vor face

apel atât la teoria tradiţională a comerţului internaţional

bazata pe teoria lui Heckscher-Ohlin (studii recente: Wolfmayr-Schnitzer, 1998;

Landesmann, 1995 şi 1996; Dobrinski şi Landesmann, 1996; Neven, 1995,

EC 1994), cât şi la noile teorii în comerţul internaţional, care

explică creşterea volumului comerţului intra-industrie intre

ţări cu aceeaşi dotare de factori de producţie prin

alţi determinanţi, cum ar fi economiile de scară sau pieţe

imperfecte.

Pentru a analiza evoluţia structurală a

comerţului exterior românesc total şi a celui cu UE, au fost

utilizaţi indicatori referitori la evaluarea atât a comerţului

inter-industrial, cât şi a celui intra-industrial: indicatorul avantajelor

comparative (revealed comparative advantage), indicele de specializare a

exporturilor (export specialisation index), indicele Grubel-Lloyd, intensitatea

factorilor de producţie (factor intensities). Competitivitatea

industriilor româneşti faţă de UE, sub ambele aspecte, de

preţ şi calitative, au fost investigate prin metoda valorii unitare

("unit value" methodology).

Procesul

de transformare sistemică a fostelor economii planificate centralizat a

inclus ca una dintre reformele esenţiale liberalizarea accesului la pieţe al investitorilor străini.

Faptul a apărut ca firesc, dat fiind sensul general al schimbării pe

care şi l-au propus aceste ţări, spre economia de

piaţă şi racordarea la economia mondială. Pe de o parte,

starea economiilor ţărilor central- şi est- europene, cu

deosebirile de rigoare dintre ele, punea intr-o lumina extrem de

favorabilă efectele potenţial benefice ale ISD.

Acestea au fost percepute ca un instrument viabil atât al schimbării de

sistem, prin introducerea comportamentului specific economiei de

piaţă, cât şi al incercării de restructurare, prin

ameliorarea calităţii factorilor de producţie existenţi

şi încurajarea dezvoltării unor avantaje competitive bazate pe

factori de producţie specializaţi.

In România,

sistemul economiei de comandă a dispus în prea puţină

măsură de mecanismele care permit crearea factorilor de

producţie specializaţi. Lipsa competiţiei interne,

restricţionarea până la anulare a rolului cererii in economie -

pentru a nu mai pune în discuţie eventuala presiune exercitată asupra

producătorilor de o cerere sofisticată-, alocarea resurselor pe

criterii noneconomice, lipsa motivaţiei şi a informaţiei, toate

acestea au condus la avantaje competitive naţionale bazate exclusiv pe

costul factorilor şi localizate în segmente standardizate de

piaţă.

Conform opiniei

lui Michael Porter (Porter, 1992), ţările cu economie in

tranziţie se află în primul stadiu de dezvoltare a avantajelor

competitive, cel în care acestea decurg în mod esenţial din dotarea cu

factori şi din preţurile mai scăzute ale acestora.

Impărtăsind opinia lui Porter, Ferenc Vissi, preşedintele

Oficiului Concurenţei din Ungaria, completează analiza, corelând

etapizarea stadiilor dezvoltării avantajelor competitive cu succesiunea

gradelor de expunere concurenţială în plan eonomic a unei

naţiuni. Concluziile sale sunt citate într-un raport asupra

competitivităţii întreprinderilor ungare, realizat de un grup de

cercetători, sub coordonarea lui Attila Chikan, profesor la Universitatea

de ştiinţe Economice din Budapesta (Chikan şi alţii, 1998,

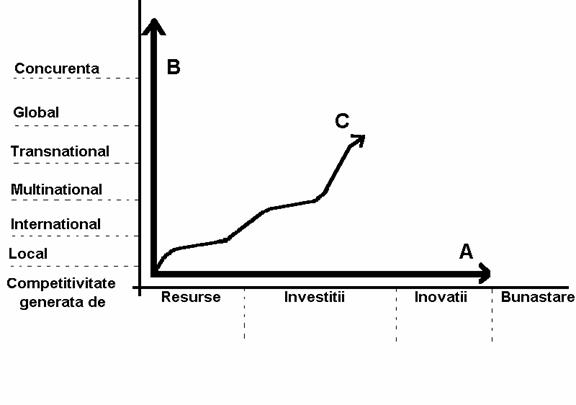

p.12-13 ). Intr-un sistem de axe, Vissi plasează pe cea orizontală

stadiile dezvoltării bazate pe factori, investiţii, inovare şi

bunăstare, iar pe cea verticală, nivelurile de expunere la

concurenţa naţională, internaţională,

multinaţională şi globală, identificând trei trasee

principale ale dezvoltării, prezentate în graficul 2.1. de mai jos.

Dreapta B

reflectă intrarea unei economii, aflate în primul stadiu de dezvoltare a

avantajelor competitive direct în straturile cele mai dure ale competiţiei

globale. Curba C prezintă o evoluţie în care avansarea spre stadiile

superioare ale dezvoltării avantajelor competitive este însoţită

de implicarea crescândă a unei economii în competiţia

internaţională. In fine, dreapta A prezintă o cale de dezvoltare

în care o ţară s-ar abţine de la participarea la competiţia

internaţională, în ciuda ajungerii în stadiile avansate de dezvoltare

a avantajelor concurenţiale.

GRAFIC

2.1.

In continuare,

autorul apreciază că Ungaria - şi considerăm teza sa

perfect aplicabilă şi în cazul României -, se află în stadiul în

care majoritatea avantajelor sale concurenţiale decurg din dotarea cu

factori, condiţie în care s-a văzut implicată, odată cu

derularea proceselor de reforma, direct în competiţia globală

(dreapta B a dezvoltării). Economia nu a avut, astfel, timpul de a avansa

spre etapele de dezvoltare bazate pe investiţii şi pe inovare, fapt

ce i-ar fi permis o expunere cu riscuri mai mici. Comentariul analistului

amintit include ideea, care se pare că este împărtaşită

şi de alţi economisti, conform căreia ţările in

tranziţIe ar putea continua să se situeze pe această linie de

dezvoltare în cadrul anumitor limite. Una dintre restricţii ar fi aceea ca

cel puţin unele sectoare economice să localizeze avantaje

concurenţiale decurgând din investiţii şi inovare. Vissi

apreciază că Ungaria a avansat in ultimii ani spre stadiul bazat pe

investiţii, existând şi elemente minore ale

competitivităţii axate pe inovare. In opinia autorului, ţara sa

poate intra în acest de-al treilea stadiu in măsura în care firmele ungare

vor reuşi să se integreze în reţelele multinaţionale

şi globale ale CTN,

reţele care joacă un rol cheie în determinarea factorilor şi

condiţiilor competitivităţii. Este evident că ISD

constituie, potenţial, una dintre cheile transformării de profunzime

a structurilor economice din ţările cu economie in tranziţie,

inclusiv din România.

Rolul ISD în

creşterea competitivităţii economiilor în tranziţie este

susţinut şi de John Cantwell şi Lucia Piscitello. In contextul

analizării posibilelor strategii de dezvoltare economică pe care

teoretic le-ar putea imbrăţişa aceste state, autorii

consideră că ele nu s-ar putea baza exclusiv pe firmele locale,

nepregătite să evolueze singure în mediul internaţional plin de

incertitudini, rezultând oportunitatea asocierii cu firme străine, a

atragerii de ISD (John Cantwell şi Lucia Piscitello, 1996).

Un demers

amplu şi riguros al economistului Valentin Cojanu, găzduit de teza sa

de doctorat (1996) şi menit să examineze locul şi rolul

schimburilor comerciale externe în dezvoltarea economică a României,

conduce la o analiză, prima de acest gen, dupa ştiinţa

noastră, a stadiului de dezvoltare a avantajelor competitive în care se

află economia românească. Concluzia sa confirmă opiniile de mai

sus: România, ţară cu economie în tranziţie, se află în

stadiul de dezvoltare bazat pe dotarea cu factori de producţie şi pe

costul mai scăzut al acestora. Mai mult, autorul consideră că,

din păcate, potenţialul actual al economiei românesti nu îi permite

acesteia "să se dezvolte dinamic şi să avanseze spre

stadiile în care alte forţe economice- investiţiile sau

inovaţiile - ar constitui motorul dezvoltării" (Valentin Cojanu,

1996, p.201). Analiza întreprinsă îl face pe autor să afirme că

avantajele competitive ale economiei româneşti sunt regăsite fie în

primele faze ale proceselor de producţie (industrii ale inputurilor

primare), fie în ultimele faze ale proceselor de producţie, la nivelul

produselor destinate consumului final. In opinia autorului, "această

aşezare nu facilitează legături strânse şi de întindere pe

orizontală sau verticală. De aceea, în cazurile când industriile se

autoîntreţin în concurenţa internaţională,

activităţile sunt relativ izolate..” (Cojanu, 1996, p.197).

Autorul oferă exemple ale unor lanţuri de activităţi

competitive în industria românească care prezintă

discontinuităţi, verigi lipsă, din punct de vedere al

performanţei. Dacă, spre exemplu, în mod tradiţional chimizarea

de bază (rafinarea petrolului) constituie o activitate economică

competitivă, pe care se bazează dezvoltarea unei producţii, de

asemenea, competitive, de fibre sintetice şi artificiale, în continuare

această legătură de activităţi industriale performante

este întreruptă în punctul în care ar trebui să se regăsească

o producţie competitivă de ţesături. După acest

hiatus, lanţul se încheie cu un produs final competitiv şi anume

confecţiile. Un alt exemplu oferit de autor îl reprezintă gruparea

aparaturii pentru producerea energiei electrice. Dat fiind faptul că este

izolată, lipsită de legături cu alte industrii competitive, ea

nu antrenează în economie efectele benefice legate de folosirea

electromecanicii.

Am preluat aceste concluzii ale tezei de doctorat a lui Valentin Cojanu tocmai

pentru că ele oferă indicii privind maniera de orientare a unei

eventuale politici de atragere direcţionată a ISD şi anume în

sfera verigilor competitive care lipsesc.

Aruncate, în

virtutea reformelor şi a orientarilor adoptate, direct în fazele

superioare ale luptei concurenţiale pe plan internaţional,

ţările cu economie în tranziţie se află confruntate cu

cerinţa redefinirii avantajelor lor competitive, într-un sens care să

le permită o performanţă economică superioară. Or, ISD

pot să constituie într-o astfel de împrejurare acel ferment iniţial,

acel impuls necesar, căruia să-i urmeze sinteza unor

activităţi economice competitive. Economistul Daniel Dăianu

integra consideraţiilor sale pe marginea "încordării

structurale”, această stare a economiei post-comandă

determinată de alocarea pe criterii noneconomice a resurselor în cadrul

fostului sistem, ideea posibilului rol al ISD de "cheie pentru

ieşirea din labirintul transformării” (Daniel Dăianu,

1996). Consolidarea sau chiar identificarea unor nuclee de activităţi

performante prin intermediul ISD şi stimularea dezvoltării ulterioare

a ramurilor din amonte, din aval sau de pe orizontală poate să

constituie un exemplu de modalitate de utilizare a ISD ca un instrument de

transformare economică structurală. După cum arătam, ISD

pot să stimuleze dezvoltarea verigilor lipsă în

înlănţuirile de activităţi economice competitive. Dacă

ne reintoarcem la exemplele lui Valentin Cojanu, realizarea de ISD în domeniul

producţiei de tesături, prin intermediul cărora acestea să

devină performante ar putea completa un astfel de lanţ de

activităţi competitive: chimizare de bază - fibre sintetice

şi artificiale - ţesături - confecţii. Dincolo de aceasta,

dată fiind modelarea structurii industriale a României pe baza altor

criterii decăt cele strict economice (de pilda pe baza celor politice

impuse de cerinţa exercitării unui control de această

natură asupra populaţiei), ISD pot să joace şi rolul de

recuperator al unor surse de avantaje competitive, identificate tocmai în

virtutea fundamentelor economice ale deciziei de a investi în

străinătate.

Iată,

prin urmare, că raţiuni economice dintre cele mai serioase, în

centrul cărora se află necesitatea stringentă de ameliorare a

performanţei economice a României definesc rolul potenţial benefic al

ISD în economie, fundamentează nevoia obiectivă de investiţii

străine directe, fără a inţelege prin aceasta că

investiţiile străine ar deveni prioritare prin comparaţie cu

efortul intern al respectivelor state în procesul transformării economice,

cu dezvoltarea şi consolidarea capitalului autohton. Unele aspecte ale

impactului ISD asupra structurii economice a României vor constitui subiectul

analizei în ceea ce urmează.

Faţă

de potenţialitatea de care vorbim, a cărei posibilitate de

actualizare rămâne, încă, să fie dovedită, demersurile

conştiente ale României - ca de altfel şi ale celorlalte

ţări cu economie în tranziţie - , respectiv măsurile de

atragere a ISD nu au reuşit să depăşească nivelul

stimularii pasive. Opinia noastră constă în aceea că asumarea de

către autorităţi a necesităţii de a atrage ISD în

economie s-a produs de o manieră mai mult intuitivă. In virtutea

propriilor probleme şi obiective, ele au îmbrăţişat

"morala comună" a dezirabilităţii ISD promovată

de o bună parte a opiniei publice internaţionale, de o serie de

organisme economice şi financiare internaţionale care au asistat

şi asistă fostele ţări comuniste în parcurgerea acestui

traseu cu multe necunoscute care este tranziţia lor la economia de

piaţă. De altfel, unul dintre adepţii măsurilor radicale în

conceperea transformării sistemice a fostelor economii centralizate,

Jeffrey Sachs, includea deschiderea faţă de investitorii străini

între cele şase demersuri, reforme esenţiale pe care trebuiau să

le înfăptuiască respectivele state (1), la inceputul deceniului

existând chiar ideea că ISD ar putea să joace rolul unui nou plan

Marshall în sprijinirea ţărilor Europei centrale şi de est. In

studiul său "Teoria neoliberală şi aplicarea ei în Europa

de est", Peter Gowan îl citează pe ambasadorul Statelor Unite în

Ungaria care anticipa un astfel de rol al ISD: "Am fost adesea întrebat de

ce nu există un nou plan Marshall pentru a ajuta Europa centrala şi

de est. Ei bine, este aici şi se numeşte investiţia

străină privată. Investiţia straină creează noi

locuri de muncă, măreşte productivitatea, generează

creştere economică şi ridică nivelul de trai. Ea aduce

tehnologie nouă, noi tehnici manageriale, noi pieţe, noi produse

şi moduri mai bune de a face afaceri" (Adevarul Economic nr.11/ 14-20

martie 1997).

România s-a

înscris în nota dominantă a atitudinii de incurajare la nivel oficial,

principial şi chiar la nivelul reglementărilor vizând direct regimul

ISD, caracteristică ţărilor cu economie in tranzitie. In

programele guvernamentale sau la nivelul Agenţiei Române de Dezvoltare au

existat chiar evaluari ale nevoii de ISD, estimată la 1,5 miliarde dolari

anual în 1993 şi la 2,5 miliarde dolari în 1997. Prin

"Declaraţia cu privire la politica în domeniul investitiilor

străine", adoptată la 4 aprilie 1992, Guvernul Romaniei îşi

manifesta dorinţa de a susţine, încuraja, facilita investiţiile

străine directe. Conform declaraţiei, politica României cu privire la

ISD, se baza pe trei principii fundamentale: tratament egal pentru investitorii

români şi străini, acces liber la pieţe în intreaga economie

şi intervenţia minimă a guvernului în economie. Nu dorim să

analizăm în ce măsura aceste trei principii au fost cu adevărat

respectate; numai dacă ne referim la primul dintre ele, putem constata

că au existat nenumărate situaţii care atestă contrariul,

într-un sens sau altul. Cert este că, la nivelul caracteristicilor de

bază ale regimului ISD, România nu a facut notă discordantă în

context regional. Dincolo de liberalizarea accesului la pieţe, de

garantarea investiţiei, de acordarea unor drepturi investitorilor

străini, au fost utilizate stimulente fiscale care au urmat acelaşi

drum sinuos specific şi altor ţări din zonă, chiar am putea

spune, prin prisma evoluţiei de după 1996, mai sinuos decât al

acestora. După cum se va putea constata din cuprinsul analizei, traseul

ezitant şi lipsit de o concepţie clară a utilizării

stimulentelor a devenit unul din principalele impedimente în atragerea ISD

după mijlocul anului 1997.

Inainte de 1989, comerţul exterior românesc a

funcţionat în condiţii impuse artificial, atât în relaţiile cu

ţările membre ale CAER, cât şi cu restul lumii. Chiar daca

transformările economice ale fostelor ţări membre ale CAER au

reclamat schimbarea regimului comerţului exterior, performanţele

exporturilor româneşti în ultima decadă sunt slabe, inclusiv

raportate la cele ale unor ţări mai avansate din grupul tarilor din

Europa Centrala şi de Est (TECE). Pe de o parte, evoluţia este strâns

legată de politicile economice din această perioadă. Amânarea

sau implementarea incompletă a reformelor a influenţat de asemenea

dezvoltarea comerţului exterior. Comportamentul inerţial al

agenţilor economici a fost rezultatul unui ritm foarte lent al

privatizării şi unui nivel relativ scăzut al investiţiilor

străine directe, comparativ cu celelalte TECE. Pe de altă parte,

evoluţiile comerciale reflecta punctul de plecare în aceasta

tranziţie, respectiv natura şi calitatea capitalului uman şi fizic,

avantajele şi dezavantajele locaţionale. Redistribuţia

implicită a venitului printr-un sistem de preţuri distorsionat

(stabilite administrativ) înainte de 1989 a mascat intr-o măsură

considerabilă aceste diferenţe de ordin calitativ.

In ceea ce

priveşte orientarea geografică, ca

rezultat al prăbuşirii CAER şi în cadrul procesului demarat de

pregătire în vederea aderării la UE, direcţia comerţului

exterior românesc s-a orientat semnificativ către ţările membre

ale UE. Astfel, ponderea comerţului cu UE în comerţul exterior total

al României a crescut de la 26% în 1990 la 61% în 1998. Cea

mai semnificativa prăbuşire au cunoscut-o exporturile către CSI

şi importurile din Asia (Orientul Mijlociu). Tabelul 2.1. arată

modificările în orientarea geografică a exporturilor de-a lungul

perioadei de tranziţie.

Tabel 2.1.

Orientarea

geografica a comerţului exterior românesc

Ponderea în exporturile totale (%)

|

Exporturi către:

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

|

UE – 15

|

36,9

|

35,2

|

41,4

|

48,2

|

54,1

|

56,5

|

56,5

|

64,5

|

|

AELS

|

1,7

|

2,4

|

2,6

|

0,9

|

1,0

|

0,8

|

1,3

|

1,2

|

|

CEFTA

|

5,7

|

3,7

|

3,1

|

4,2

|

3,2

|

3,2

|

3,9

|

4,0

|

|

CSI

|

23,0

|

13,8

|

9,1

|

6,6

|

5,7

|

5,3

|

6,2

|

4,2

|

|

Asia

|

18,8

|

28,5

|

31,1

|

24,5

|

21,4

|

19,5

|

17,4

|

12,4

|

|

Orientul Mijlociu

|

9,7

|

16,9

|

14,3

|

11,6

|

9,7

|

10,0

|

9,5

|

8,0

|

|

Africa

|

4,0

|

4,0

|

5,2

|

6,8

|

7,2

|

6,8

|

5,4

|

4,4

|

|

America

|

4,2

|

4,0

|

4,1

|

5,8

|

5,1

|

4,9

|

5,8

|

6,3

|

Ponderea în

importurile totale (%)

|

Importuri din:

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

|

UE – 15

|

28,7

|

41,3

|

45,3

|

48,2

|

50,5

|

52,3

|

52,5

|

57,7

|

|

AELS

|

2,3

|

2,1

|

2,5

|

2,3

|

2,3

|

1,9

|

1,5

|

1,3

|

|

CEFTA

|

6,4

|

5,1

|

4,0

|

3,9

|

4,7

|

3,9

|

5,4

|

8,4

|

|

CSI

|

18,2

|

17,4

|

15,7

|

17,9

|

15,7

|

15,4

|

14,9

|

11,6

|

|

Asia

|

23,8

|

19,0

|

19,1

|

13,8

|

14,0

|

13,7

|

14,0

|

8,2

|

|

Orientul Mijlociu

|

17,3

|

13,3

|

12,7

|

9,0

|

5,8

|

5,2

|

3,7

|

2,4

|

|

Africa

|

8,8

|

4,6

|

2,8

|

2,4

|

4,7

|

2,7

|

1,7

|

0,6

|

|

America

|

6,3

|

6,0

|

8,7

|

9,4

|

6,7

|

7,3

|

7,5

|

5,6

|

Sursa: statistici de comerţ exterior, CNS

Exporturile către UE au crescut de la 34% în

1990 la 65% în 1998, când Italia, Germania şi Franţa au fost cele mai

importante pieţe pentru exporturile produselor româneşti. Se poate

menţiona un trend descrescător în exporturile către

ţările în tranziţie (fostele CAER) de la aproximativ 29% în 1991

la mai puţin de 9% în 1998. Aceasta s-a datorat mai ales colapsului

exportului catre CSI, datorat şi declinului accentuat economic din zona respectivă,

manifestat prin slăbirea cererii agregate. Acordul CEFTA, care a intrat în

vigoare la 1 iulie 1997, asigură un cadru stimulativ pentru dezvoltarea

relaţiilor comerciale în regiune, dar nu s-au înregistrat creşteri

semnificative ale exporturilor româneşti către aceasta regiune;

dimpotrivă, după cum au arătat analize recente, situaţia

balanţei comerciale a României cu ţările CEFTA s-a

înrăutăţit (ca ponderi, în baza tabelelor de mai sus,

exporturile s-au redus de la 5,7 la 4 %, iar importurile au crescut de la 6,4

la 8,4 %). Deşi cu un trend puternic descrescător, exporturile

către Asia deţin încă o pondere importantă în exporturile

totale, Turcia fiind principalul partener comercial. Exporturile către

Federaţia Rusa au scăzut cu 34% în 1998, evoluţie determinata de

criza ei economica şi de asemenea influenţată de declinul

exporturilor industriei alimentare româneşti (în principal produse din

carne, care aveau ca destinaţie principala regiunea rusa). Pierderile în

ponderea exporturilor acestor regiuni s-au tradus în sporirea cotei UE ca

piaţă de desfacere (de la 56,5% în 1997 la 64,5% în 1998), un indiciu

al continuării procesului de orientare a comerţului către

pieţele vest-europene.

Cea mai mare parte a importurilor provine din UE,

iar trendul acesta este crescător (de la 21.8% în 1990 la 57.7% în 1998).

Atât importurile din CSI, cât şi cele din Asia scăzut în 1998,

datorita reducerii importului de produse energetice primare şi procesate.

O valoare mai mică cu 31% faţă de cea a anului anterior a importurilor

produselor energetice exprima pe de o parte scăderea preturilor mondiale

la ţiţei, dar pe de alta parte reducerea cantităţilor

importate de produse energetice (ţiţei şi produse prelucrate).

Ponderea importurilor provenind din ţările CEFTA în totalul

importurilor a marcat o creştere semnificativă în 1998, Ungaria fiind

cel mai important partener comercial, cu mai mult de 53% din exporturile CEFTA

către România.

Deficitul balanţei comerciale, instalat din

1990 s-a deteriorat îngrijorător în ultimii patru ani. Acest fenomen

negativ este legat în principal de precaritatea – sau lipsa de

competitivitate a - industriei prelucrătoare, care reprezintă 94% din

exporturile româneşti totale şi o pondere crescătoare în

importurile totale. Anul 1998 a fost un an critic din punct de vedere al

nivelului foarte ridicat al serviciului datoriei externe (aprox. 2.2 mrd. USD),

în condiţiile unui nivel foarte scăzut al rezervelor valutare şi

al necesităţii finanţării unui deficit comercial (-3.5

mrd.USD) care depăşeşte de doua ori valoarea rezervelor valutare

(1.5 mrd. USD). Atragerea investiţiilor străine directe şi a

altor forme de investiţii de capital pe termen lung rămân

principalele surse de venituri, dar nu simplu de realizat atâta timp cât

credibilitatea pe pieţele internaţionale este foarte scăzuta

(reflectata şi de scăderea rating-urilor acordate de

instituţiile internaţionale specializate). Aceasta este o

consecinţă în primul rând a ritmului foarte lent al schimbărilor

structurale (cum ar fi privatizarea întreprinderilor viabile şi lichidarea

celor generatoare de pierderi), şi în al doilea rând, a eşuării

celor 4 precedente contracte încheiate cu FMI-ul prin neîndeplinirea

obligaţiilor asumate. Noul Acord Stand-by semnat în aprilie 1999

sporeşte şansele României de a ieşi din aceasta situaţie

critica, deşi nu este deloc simplu de apreciat cum va putea România sa

îndeplinească condiţiile impuse, inclusiv cea a unui deficit

comercial care să nu depăşească 2 mrd USD în 1999.

După o scădere bruscă în 1990,

exporturile totale ale României au început să se redreseze, cu

contribuţia în special a industriilor metalurgică şi

textilă. în Anexa 1, care arată exportul total şi exportul pe

ramuri pentru perioada de tranziţie, se poate observa faptul că

exporturile nu au cunoscut o creştere spectaculoasa de-a lungul perioadei

de tranziţie, valoarea lor în 1998 fiind doar cu 44% mai mare

faţă de cea a anului 1990.

Grafic 2.2.

După cum indică

graficul precedent, structura exporturilor devine mai puţin diversificată

de-a lungul perioadei de tranziţie. La sfârşitul perioadei, numai

două industrii, textilă şi metalurgică, au o pondere

semnificativă în totalul exporturilor industriei prelucrătoare,

restul având ponderi mai mici de 8%. Trei mari

industrii exportatoare de la începutul perioadei de tranziţie au pierdut

teren. Este vorba despre produsele petroliere, maşini şi

echipamentele de transport, în timp ce exporturile în aceste industrii, mai

sofisticate, au scăzut, industrii cu valoare adăugată mai

mică, textile şi metale, şi-au mărit ponderea în totalul

exporturilor.

Observăm

că structura exporturilor a început să fie mai dinamică în

perioada de redresare economică (după 1993). În ultimii ani

există din nou o relativă stagnare ale valorilor şi structurii

exporturilor României. În 1998 numai exporturile de textile şi produse

metalurgice au continuat să crească, dar creşterea lor nu a

compensat descreşterea exporturilor de produse chimice, produse energetice

şi industria alimentară, aşa cum a fost cazul în anii anteriori.

Economia

României a urmat o cursă instabilă, cu fluctuaţii anuale.

Comerţul exterior a fost influenţat numai în mica măsură de

evenimente externe, dând dovadă de inerţie şi lipsă de

competitivitate. Dacă analizăm corelaţia dintre variaţia

exporturilor şi variaţia producţiei pentru industria

românească pentru 1990-1997, găsim

un coeficient de corelare mic pentru totalul industriei prelucrătoare

(0,45), şi chiar coeficienţi negativi, pentru produsele alimentare,

textile, pielărie, produse chimice şi mobilă. Se poate afirma

că nu creşterea producţiei este principalul determinant al

îmbunătăţirii performanţelor exporturilor. Studii

econometrice recente au

demonstrat dependenţa exporturilor româneşti în aceeaşi

măsură de potenţialul producţiei interne şi de

importuri.

In

privinţa importurilor, acestea nu au înregistrat creşteri

spectaculoase la începutul de tranziţie. In Anexa 2 putem observa un salt

spectaculos al importurilor în 1995, când acestea au crescut cu 45% în

comparaţie cu anul precedent, în vreme ce exporturile au crescut doar cu

29%. De asemenea, în 1996 şi 1998 creşterea importurilor a fost mai

mare decât variaţia exporturilor. Se pare că o creştere a

nivelului total al importurilor a fost stimulata de creşterea consumului

privat, în 1995, 1996 şi 1998, datorită creşterii salariilor

reale, la începutul anului.

La începutul

tranziţiei, principalele industrii importatoare erau cele de produse

petroliere (clasificare CAEN: DF) şi maşini şi echipamente (DK).

Alte industrii care deţineau în aceeaşi perioadă ponderi

importante în importurile totale au fost produsele alimentare (DA) şi cele

chimice (DG). Ulterior, alte trei industrii, textila, chimica şi a

echipamentelor electrice au apărut în lista principalilor ramuri importatoare.

Aşa cum putem vedea în Grafic

1.3., importurile de textile au fost cele mai dinamice. De asemenea

importurile în maşini şi echipamente electrice au crescut de-a lungul

perioadei de tranziţie, un comportament firesc pentru o economie în

tranziţie. Exporturile de produse petroliere au înregistrat o

prăbuşire, de la 23 % în 1990 la 3% în 1998. Aceasta este strâns

legata de declinul producţiei (utilizării capacităţilor),

din aceste ramuri dar şi de diminuarea importurilor produselor petroliere

de bază.

Grafic 1.3.

Evoluţia deficitului comercial poate fi

urmărită în Anexa 3. Se remarcă deteriorarea puternică a

deficitului comercial începând din 1995, lucru care produce serioase motive de

îngrijorare din punct de vedere al capacităţii de plăţi

externe. Expansiunea importurilor totale a reflectat trendul puternic

crescător al importurilor din UE după 1995, când a intrat în vigoare

Acordul European. Un salt în cererea pentru produse petroliere neprocesate a

contat, de asemenea, în deteriorarea balanţei comerciale în 1995.

Balanţa comercială s-a deteriorat în continuare în 1996 şi a

ajuns în 1998 la un vârf de 3,5 mrd. $ FOB-CIF. O explicaţie pentru

această evoluţie ar putea fi relaţia pozitivă dintre

importurile de ţiţei brut şi producţia industrială,

datorită ponderii importante a ramurilor industriei energo-intensive. In

timp ce această dependenţă pozitivă ar oferi o

explicaţie satisfăcătoare pentru evoluţiile comerciale din

1995 şi 1996, ea nu mai este suficientă în cazul ultimului an. În

1998, deşi s-a diminuat cererea de importuri pentru ţiţei brut,

determinată de declinul producţiei industriale, importurile totale au

continuat să crească (în acelaşi timp, exporturile au cunoscut o

uşoară scădere). Printre motivaţiile acestei

deteriorări în balanţa comercială, un loc important îl

deţine valoarea adăugata a exporturilor, care va fi pusă în

evidenţă pentru comerţul România - UE.

Pentru a cuantifica specializarea României în

exportul anumitor produse, am evidenţiat industriile cu avantaje

comparative, calculând indicele numit Revealed

Comparative Advantage (RCA).

Rezultatele sunt prezentate în Anexa 4.

Industriile cu avantaje comparative (valori pozitive

pentru RCA) sunt în principal industrii cu valoare adăugată mică,

cum este cazul industriei uşoare şi metalurgice. Indicele calculat la

nivel de două cifre arată că sectoarele cu avantaje comparative

reprezentau în 1998 mai mult de 70% din exporturile totale româneşti. Cele

mai mari valori ale RCA s-au înregistrat pentru 3 industrii, care

însumează 30% în 1998 şi anume: lemn şi produse din lemn,

mobilă şi metale şi produse metalice.

România apare ca dependentă de importuri

(valori puternic negative pentru RCA) în maşini şi echipamente,

produse alimentare şi, evident doar în ultima perioadă, în produse

chimice. Pentru alte industrii cu valori ale RCA semnificativ negative,

relevanta interpretării scade, deoarece valoarea absolută a

importurilor este oricum foarte mică.

Simultaneitatea exportului şi importului de

produse similare nu poate fi explicat de teoria avantajelor comparative

existentă în comerţul internaţional. Comerţul

inter-industrial are loc mai ales între ţări industrializate şi

este motivat de diferenţierea produselor, economii de scară

crescătoare şi pieţe imperfecte. Creşterea comerţului

inter-industrial poate fi un semnal de progres în procesul de integrare dintre

cele două pieţe, în care alţi determinanţi ai

comerţului decât avantajele comparative tradiţionale încep să

joace un rol important. Cel mai frecvent folosit instrument de evaluare a

specializării comerciale este indicele Grubel-Lloyd al

comerţului intra-industrial. Rezultatele raportate în Anexa 4 arată

că nu s-a înregistrat progres semnificativ în dezvoltarea comerţului

intra-industrial în perioada de tranziţie, cu excepţia unor

uşoare creşteri în 1992 şi 1994. Valorile staţionare ale

acestui indice arată că nu există mutaţii de la comerţ

inter-industrial către comerţ intra-industrial.

Industriile net beneficiare în schimburile comerciale

externe pot fi indicate de rata de acoperire a importurilor prin exporturi.

Prin acest indice se compară valorile exporturilor şi importurilor

şi se identifică industriile pentru care exporturile sunt superioare

importurilor. Conform valorilor prezentate în Anexa 3, beneficiare ale schimburilor comerciale sunt industrii cu valoare

adăugată mică, şi anume: produse din lemn şi

mobilă, produse metalice, textile şi din piele.

Aşteptările iniţiale legate

de atragerea unui volum spectaculos de ISD in Europa centrală şi de

est, inclusiv în România, aşteptări localizate atât la nivelul

ţărilor din regiune, cât şi la nivelul comunităţii

internaţionale a oamenilor de afaceri, aveau la baza două argumente

majore: spaţiul de influenţă ex-sovietică constituia o

piaţă uriaşă, deschisă odată cu declanşarea

proceselor de reformă, iar raportul preţ-calitate în ceea ce

priveşte forţa de muncă constituia un avantaj comparativ pentru

aceste state.

In ciuda

aşteptărilor de care aminteam, apariţia statelor cu economie în

tranziţie pe piaţa internaţională a ISD ca potenţiale

ţări receptoare nu a determinat mutaţii spectaculoase pe

respectiva piaţă. Un studiu realizat de serviciul de

consultanţă în materia investiţiilor străine al Băncii

Mondiale, care îşi propunea să examineze în mod specific în ce

măsură deschiderea Europei de est a condus la deturnarea unor fluxuri

investiţionale dinspre alte destinaţii, cum ar fi ţărmul

mediteraneean sau Africa sub-sahariană, confirmă lipsa oricărui

impact de acest gen, cu câteva posibile excepţii ale unor investitii din

domeniul textil şi al confecţiilor (Michalet, 1997). Concluzia de mai

sus fundamentează empiric un fapt subliniat de mai mulţi analişti:

în atragerea ISD, ţările cu

economie în tranziţie concurează, în principal, unele cu altele.

Conform informaţiilor furnizate în

rapoartele anuale asupra ISD elaborate de UNCTAD, stocul de ISD în economiile

în tranziţie în valoare de 46 miliarde dolari nu reprezenta la

sfârşitul anului 1996 nici măcar 1,5% din totalul mondial. Mai mult,

evoluţia fluxurilor anuale nu a fost continuu crescătoare, 1996

reprezentând un an în care intrările de ISD în economiile în tranziţie

au constituit singura componentă a fluxurilor mondiale de investiţii

care a scăzut faţă de anul precedent (de la 14 miliarde dolari

in 1995 la 12 miliarde dolari in 1996). Faptul ni se pare interesant, pentru

că el pune in lumină legătura strânsă dintre ISD şi

procesul de privatizare în regiune. Privatizarea este un factor critic pentru

nivelul acestor fluxuri. Momentele sale de vârf imprimă vârfuri şi în

amplitudinea intrărilor de ISD, situaţia inversă fiind la fel de

valabilă. Spre exemplu, în 1996, scăderea nivelului fluxurilor pe

ansamblul regiunii a fost determinată în cea mai mare măsură de

diminuarea intrărilor de ISD în Ungaria cu aproximativ 2,5 miliarde dolari

faţă de anul precedent (aproximativ 2 miliarde dolari în 1996

faţă de 4,5 miliarde dolari în 1995). Or, faptul poate fi explicat

prin aceea că Ungaria este ţara care, după cum arătam, a

declanşat cel mai de timpuriu privatizarea cu participarea investitorilor

străini şi care, în consecinţă, işi va fi şi

epuizat cea dintâi cele mai atractive oferte. Dacă luăm în considerare

cifra de 2,5 miliarde dolari avansată pentru valoarea fluxului de ISD în

Ungaria în 1997, cuprinsă în materialele de informare ale Agenţiei

Române de Dezvoltare (Buletinul ştiri ARD, nr.18/1998), putem vorbi despre

o plafonare a fluxurilor de ISD în aceasta ţară, este drept, la un

nivel de invidiat din punct de vedere al altor state. In Ungaria, 65% din

veniturile rezultate din privatizare au provenit din partea investitorilor

străini (Buletin ştiri ARD nr.12/1998). Pentru Polonia, care s-a

înscris mai târziu, dar se pare că la fel de hotărât în cursa pentru

privatizare prin atragerea investitorilor străini, anii 1996, 1997 şi

1998 sunt cei care marchează niveluri foarte înalte ale ISD, de 5,2

miliarde dolari în 1996, 6,9 miliarde dolari în 1997 şi aproximativ 10

miliarde dolari în 1998 (faţă de numai 1,9 miliarde dolari în 1994).

In concluzie

la cele arătate mai sus, se poate afirma, pe de o parte, că nivelul

ISD în ţările din centrul şi estul Europei nu s-a ridicat la

nivelul aşteptărilor, el fiind pe ansamblu scăzut, iar pe de